ali ezzat

المشرف العام

![]()

![]()

https://www.arab-fx.com/vb

الذهب للشراء بكسر الترند الهابط فقط ... اما كسر 1182 هتكون الاهداف 1175 و الله اعلم

الذهب كسر الترند الهابط بشمعة قويه و صعد ...شايف الدهب حاليا هيعاود اختبار الترند المكسور و حاليال بفضل الشراء من 1200 او 1195 بوضع استوب تحت 1190 و الله اعلم

ali ezzat

المشرف العام

![]()

![]()

هلا اخ علي نريد تحليلك للذهب

الذهب و الله اخى شايفه صاعد بس افضل ماكن للشراء 1215 ل 1219 بهدف 1245 و1255 و الله اعلم

ali ezzat

المشرف العام

![]()

![]()

https://www.arabfx.net

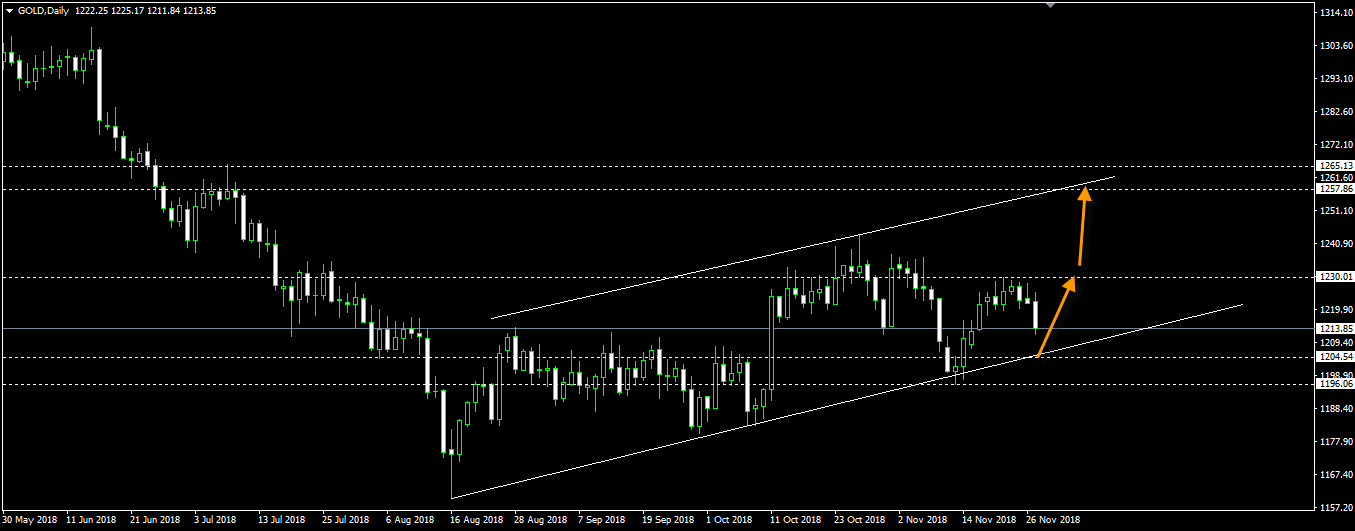

الذهب ترند صاعد و نموذج الوطواط اقترب من الوصول للنقطة D علشان كدا انا مع الشراء 1199 و الله اعلم

صعد الذهب من المنطقة الى حددنها بالظبط اول اهدافه 1212 و الله اعلم

ali ezzat

المشرف العام

![]()

![]()

https://www.arabfx.net

الذهب نموذج علم هابط على اليومى ... اغلاق يومى فوق 1231 هياكد الصعود باهداف الى 1254 و منها نبدء البيع للضلع السفلى ... افضل اماكن الشراء من 1221 و الله اعلم

صعد الذهب زى ما قلنا سابقا حاليا مع البيع فى حاله الصعود ل1257 و الله اعلم

ali ezzat

المشرف العام

![]()

![]()

انخفضت العقود الآجلة لأسعار الذهب بقرابة الواحد بالمائة خلال الجلسة الأمريكية لنشهد تراجعها للجلسة الرابعة في خمسة جلسات من الأعلى لها منذ 11 من تموز/يوليو الماضي وسط ارتفاع مؤشر الدولار الأمريكي للأعلى له منذ 21 من حزيران/يونيو من عام 2017 وفقاً للعلاقة العكسية بينهما عقب التطورات والبيانات الاقتصادية التي تبعنها اليوم الخميس عن الاقتصاد الصيني أكبر مستهلك للمعادن عالمياً ونظيره الاقتصاد الأمريكي أكبر اقتصاد في العالم.

تراجعت العقود الآجلة لأسعار الذهب تسليم 15 شباط/فبراير المقبل 0.71% لتتداول حالياً عند 1,238.60$ للأونصة موضحة توالي ارتدادها من الأعلى لها في خمسة أسابيع مقارنة مع الافتتاحية عند 1,247.40$ للأونصة، وسط ارتفاع مؤشر الدولار الأمريكي بنسبة 0.56% إلى مستويات 97.60 موضحاً الأعلى له في عام ونصف مقارنة بالافتتاحية عند 97.06.

هذا وقد تابعنا عن الاقتصاد الصيني ثاني أكبر اقتصاد في العالم بعد الولايات المتحدة صدور قراءة معدلات البطالة والتي أظهرت انخفاضاً إلى 4.8% مقابل 4.9% في تشرين الأول/أكتوبر الماضي، وذلك بالتزامن مع الكشف عن القراءة السنوية لمؤشر مبيعات التجزئة والتي أوضحت تباطؤ النمو إلى 8.1% مقابل 8.6% في تشرين الأول/أكتوبر، بخلاف التوقعات التي أشارت لتسارع النمو إلى 8.8%.

كما تابعنا عن الاقتصاد الصيني ثاني أكبر دولة صناعية عالمياً أيضا بعد الولايات المتحدة الكشف عن القراءة السنوية لمؤشر الإنتاج الصناعي والتي أظهرت تباطؤ النمو إلى 5.4% مقارنة بالقراءة السنوية السابقة لشهر تشرين الأول/أكتوبر والتوقعات عند 5.9%. وذلك بالتزامن مع أظهر قراءة مؤشر الاستثمارات الثابتة تسارع النمو إلى 5.9% متوافقة مع التوقعات مقابل 5.7% في تشرين الأول/أكتوبر.

على الصعيد الأخر، فقد تابعنا عن الاقتصاد الأمريكي الكشف عن قراءة مبيعات التجزئة التي تمثل نحو نصف الإنفاق الاستهلاكي الذي يمثل أكثر من ثلثي الناتج المحلي الإجمالي للولايات المتحدة والتي أوضحت تباطؤ النمو إلى 0.2% مقابل 1.1% في تشرين الأول/أكتوبر، متفوقة على التوقعات عند 0.1% كما أظهرت القراءة الجوهرية للمؤشر ذاته تباطؤ النمو إلى 0.2% متوافقة مع التوقعات مقابل 1.0% في تشرين الأول/أكتوبر.

وجاء ذلك قبل أن نشهد من قبل أكبر دولة صناعية في العالم صدور قراءة مؤشر الإنتاج الصناعي والتي أظهرت ارتفاعاً إلى 0.6% مقابل تراجع 0.2% في تشرين الأول/أكتوبر، متفوقة على التوقعات التي أشارت لارتفاع 0.3%، كما أوضحت قراءة مؤشر معدل استغلال الطاقة تسارع النمو إلى 78.5% مقابل 78.1% في تشرين الأول/أكتوبر، دون التوقعات التي أشارت لتسارع النمو إلى 78.6%.

وصولاً إلى صدور القراءة الأولية لمؤشر ماركيت لمدراء المشتريات الخدمي والصناعي والتي أوضحت تقلص اتساع القطاع الخدمي إلى 53.4 مقارنة بالقراءة الأولية السابقة للشهر الجاري والتوقعات عند 54.7 ومقابل 55.4 في تشرين الثاني/نوفمبر الماضي، كما تقلص اتساع القطاع الصناعي إلى 53.9 مقابل 55.3، أسوء من التوقعات عند 55.1، ومقابل 55.4، وذلك قبل أن نشهد تسارع النمو إلى 0.6% متوافقة مع التوقعات مقابل 0.5%.

وفي سياق أخر، فقد تابعنا يوم الثلاثاء الماضي انتقاد الرئيس الأمريكي دونالد ترامب من جديد لسياسات تشديد السياسة النقدية من قبل بنك الاحتياطي الفيدرالي تحت قيادة محافظ بنك الاحتياطي الفيدرالي جيروم باول ورفع الفائدة على الأموال الفيدرالية، وذلك ضمن حديث ترامب لوكالة رويترز الإخبارية والذي نوه من خلاله "أنه سيكون من الحماقة فعل ذلك، ولكن ماذا أفعل؟".

وأعرب الرئيس الأمريكي آنذاك عن رغبته في أن يخفض بنك الاحتياطي الفيدرالي معدلات الفائدة لدعم الاقتصاد الأمريكي خارجياً وبالأخص وسط خوضه لحرب تجارية مع الصين وغيرها من البلدان الأخر، وذلك مع أشادته بكون محافظ الاحتياطي الفيدرالي باول رجل جيد على الرغم من خلافه معه، موضحاً أن باول يعتقد أنه يقوم بما يعتقد هو أنه صحيح، إلا أني أعتقد أنه متسرع للغاية حيال رفع أسعار الفائدة في أمريكا.

وتعقيباً على فرص حدوث ركود اقتصادي في الولايات المتحدة، صرح الرئيس الخامس والأربعين للولايات المتحدة أنه يعتقد أن الاقتصاد الأمريكي يبلي بلاءاً حسناً وأن الشركات الأمريكية التي تعد عصب أكبر اقتصاد في العالم تؤدي دورها في الاقتصاد بشكل جيد، مضيفاً إذا تصرف الاحتياطي الفيدرالي بعقلانية فسوف يواصل اقتصاد أمريكا مسيرات النمو خلال الفترة المقبلة.

بخلاف ذلك، فقد حذرت المحافظة السابقة لبنك الاحتياطي الفيدرالي جانيت يلين يوم الأربعاء الماضي من احتمالية اندلاع أزمة مالية جديدة من جراء وجود ثغرات بالنظام المصرفي على رأسها تراجع صلاحيات السلطات التنظيمية في مواجهة أي أزمات محتملة في ظل توجه الرئيس الأمريكي ترامب لخفض القيود التنظيمية، موضحة أنه على الرغم من تحسن الأمور دون أدنى شك في ذلك، إلا أنه لا يزال هناك ثغرات في النظام المصرفي الأمريكي.

ويأتي ذلك قبيل أقل من أسبوع واحد من اجتماع اللجنة الفيدرالية للسوق المفتوح الذي سيعقد في 18-19 من كانون الأول/ديسمبر في واشنطون والذي من المتوقع أن يقدم من خلاله صانعي السياسة النقدية لدى بنك الاحتياطي الفيدرالي على رفع الفائدة على الأموال الفيدرالية بواقع 25 نقطة أساس للمرة الرابعة هذا العام إلى ما بين 2.25% و2.50% والمضي قدماً في خفض عمليات إعادة شراء السندات الحكومية وسندات الرهن العقاري.

ومن المرتقب أن تكشف اللجنة الفيدرالية عقب انقضاء اجتماع اللجنة الفيدرالية القادم عن توقعاتها لمعدلات النمو، التضخم والبطالة بالإضافة إلى مستقبل أسعار الفائدة المرجعية قصيرة الآجل للأعوام الثلاثة المقبلة، وسط تطلع المستثمرين لأي تلميحات حيال مستقبل تشديد السياسة النقدية ووتيرة رفع الفائدة على الأموال الفيدرالية في ظلال انتقاد الرئيس الأمريكي لسياسات الفيدرالي وفتور زخم قوة البيانات الاقتصادية مؤخراً.

ali ezzat

المشرف العام

![]()

![]()

https://www.arabfx.net

الذهب اغلاق يومى فوق 1250.50 هيكون للزوج هدف ل 1265 مع البيع من 1272 .. السبب نموذج 123 و الله اعلم

صعد الذهب و قريب الان من الهدف الاول و لسه مع البيع من 1272 و الله اعلم

ali ezzat

المشرف العام

![]()

![]()

https://www.arabfx.net

الذهب اغلاق يومى فوق 1250.50 هيكون للزوج هدف ل 1265 مع البيع من 1272 .. السبب نموذج 123 و الله اعلم

الذهب وصل للهدف ووصل لنقطة البيع الى محددينها و هبط الاغلاق الحالى بشمعه عاكسه يدل على الهبوط و الاهداف 1252 و الله اعلم