- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

من المتوقع ان يقوم البنك المركزي البريطاني يوم الغد بالإبقاء على السياسة النقدية دون تغير ليظل سعر الفائدة عند أدني مستوياته تاريخيا بنسبة 0.50% وبرنامج شراء الأصول بقيمة 375 مليار جنيه إسترليني. هذا في الوقت الذي تتزايد فيه المخاطر والعقبات امام الاقتصاد البريطاني بالرغم من أنه اظهر أداء إيجابي منذ بداية العام الجاري وحتى الربع الثالث.

حالة عدم التأكد

بعد ان كان البنك يشرك الأسواق بالإعلان عن توجه مستقبلي للسياسة النقدية يتضمن عدة معايير على أساسها يمكن رفع سعر الفائدة، بات الوضع الآن أكثر اختلافاً عما كان عليه منذ بداية الإعلان هذا التوجه في يوليو/تموز من العام المقبل.

القلق إزاء الوضع في منطقة اليورو والاقتصاد العالمي بات من أحد اهم العوامل التي ينظر اليها البنك ويظهر ذلك في قلق أعضاء لجنة السياسة النقدية حول تأثير هذه العوامل على الاقتصاد البريطاني مستقبلا.

بالرغم من انقسام أعضاء لجنة السياسة النقدية للشهر الثالث على التوالي حول سعر الفائدة، إلا أن الأغلبية لاتزال ترى الإبقاء على سياسة توسعية في الوقت الراهن امر مناسب للاقتصاد.

وجهة نظر الأغلبية حملت نظرة تشاؤمية بشكل عام إزاء الوضع الاقتصادي العالمي لاسيما من تزايد المخاطر من ضعف منطقة اليورو التي تعد الشريك التجاري الأكبر لبريطانيا وهو الأمر الذي يهدد زخم تعافي الاقتصاد البريطاني على المدى المتوسط.

وعلى الرغم من ان الاقتصاد ينمو بشكل سريع وبما فيه الكفاية لاستيعاب بعض الركود في أجزاء أخرى من الاقتصاد، إلا أن هناك بعض الدلائل تشير إلى ان وتيرة النمو قد بدأت تضعف.

تراجع وتيرة النمو

بالفعل القراءة الأولية للناتج المحلي الإجمالي أظهرت نمو الاقتصاد بنسبة 0.7% في الربع الثالث من 0.9% في الربع الثاني من العام الجاري.

هذا في الوقت الذي كان يتوقع فيه البنك ان يحقق الاقتصاد نمو بنسبة 0.9% إلا أن تراجع أداء الأنشطة الاقتصادية الرئيسية بات ينذر بما سيكون عليه الوضع في الربع الأخير من العام الجاري.

نمو القطاع الخدمي – يساهم بنحو 75% من الناتج المحلي الإجمالي-تراجع بمقدار النصف تقريبا في الربع الثالث مسجلا 0.7% من 1.1% في الربع الثاني.

بينما تراجعت وتيرة نمو القطاع الخدمي إلى أدني مستوى في 17 شهر في أكتوبر/تشرين الأول إلى 56.2 من 58.7 للقراءة السابقة ومسجلا أدني مستوى منذ مايو/أيار 2013.

بينما نمو القطاع الصناعي – يساهم بنحو 18% من الناتج المحلي الإجمالي-انخفض إلى 0.4% في الربع الثالث ومسجلا أدني مستوى منذ الربع الأول من عام 2013. في الربع الثاني كان القطاع قد سجل نمو بنسبة 0.5%.

فيما أظهرت بيانات أكتوبر/تشرين الأول انخفاض طلبات التصدير الجديدة للشهر الثاني على التوالي، ويرجع بشكل أساسي من ضعف الطلب من الصين والولايات المتحدة بجانب منطقة اليورو.

انخفاض مستمر للتضخم

التضخم في بريطانيا لايزال دون المستوى المستهدف للبنك (2%) للشهر التاسع على التوالي مسجلا في سبتمبر/أيلول 1.2% من 1.5% في أغسطس/آب ليبقى عند أدني مستوى منذ خمسة أعوام.

وانخفاض أسعار النفط عالميا يشكل المزيد من الضغط السلبي على مستوى الأسعار، والبيانات الأخيرة تظهر خفض الشركات الخدمية للأسعار في أكتوبر/تشرين الأول وذلك لأول مرة منذ مايو/أيار 2013.

وهذا يؤكد رؤية أغلبية أعضاء لجنة السياسة النقدية من حيث عدم وجود اية علامات لضغوط تضخمية تصاعدية حتى يتم رفع سعر الفائدة،

هذا بجانب وتيرة نمو الأجور لاتزال محدودة في القطاع العام، بالإضافة إلى ان معدل نمو الأجور لم يصل إلى مستهدف التضخم على المدى المتوسط.

جدير بالذكر ان البنك البريطاني وضع نمو الأجور ضمن التوجه المستقبلي للسياسة النقدية والذي تراجع إلى أدني مستوياته منذ عام 2001 مسجلا في يوليو/تموز 0.6% وقبل ان يرتفع قليلا إلى 0.7% في الثلاثة أشهر المنتهية في أغسطس/آب.

حتى على الرغم من تراجع معدل البطالة في فترة الثلاثة أشهر المنتهية في أغسطس/آب إلى أدني مستوى في ستة أعوام مسجلا 6%، إلا ان قدرة الاقتصاد على خلق وظائف شهدت ضعفاً في تلك الفترة وضمن أسوأ أداء منذ 17 شهر.

تغيرات عالمية

نرى ان البنك المركزي البريطاني لن يقدم على رفع سعر الفائدة في وقت مبكر من العام المقبل، في ظل عدة عوامل أهمها السياسة التوسعية العميقة التي يتبناها البنك المركزي الأوروبي وعدم رغبة البنك في احداث فارق كبير بين السياستين مما قد يؤثر على سعر صرف الجنيه الإسترليني.

أيضا الاقتصاد البريطاني ليس بمنأى عن الضعف الحاد في اقتصاديات منطقة اليورو، هذا فضلا عن بداية ظهور علامات ضعف وتيرة النمو التي قد تتأكد مع بيانات الربع الأخير من العام وإن كان قد تحقق وتيرة نمو معتدل، وبالتالي يحتاج البنك إلى المزيد من البيانات والوقت حتى يتنسى له اتخاذ قرارات جديدة.

على الصعيد العالمي، ضعف وتيرة نمو الاقتصاد الصيني بجانب حالة عدم الـتأكد بشأن السياسة النقدية من البنك الاحتياطي الفيدرالي على الرغم من وقف سياسات التخفيف الكمي.

بينما البنك المركزي الياباني يتوسع في سياسات التخفيف الكمي ويعطي افضلية لانخفاض سعر صرف الين على حساب العملات الرئيسية الأخرى.

كافة التغيرات السابقة من شأنها ان تدفع بالبنك للإبقاء على السياسة النقدية دون تغير في الوقت الراهن، وربما انتظار تقرير التضخم الربع سنوي المنتظر الإعلان عنه في وقت لاحق هذا الشهر سيلقي الضوء بشكل أكبر على التوجه المستقبلي للسياسة النقدية.

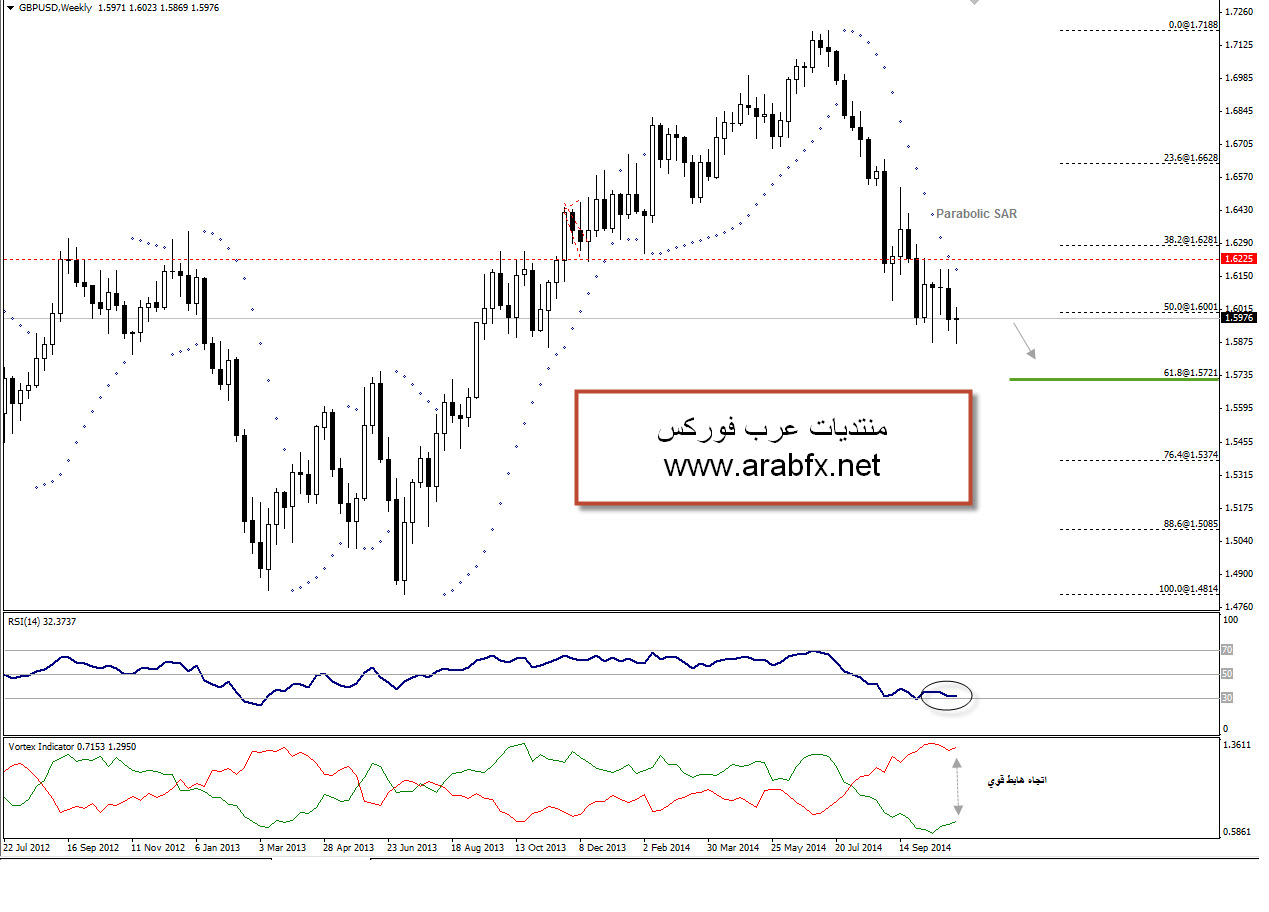

تحركات زوج الجنيه الإسترليني امام الدولار الأمريكي

نظرتنا السلبية إزاء زوج الإسترليني امام الدولار الأمريكي لاتزال قائمة وفقا لتقريرنا ( الجنيه الإسترليني تحت ضغط تراجع نمو الاقتصاد البريطاني )

من الرسم البياني الأسبوعي لزوج الإسترليني امام الدولار الأمريكي نلاحظ استمرار ظهور العلامات السلبية على تحركات الزوج في الوقت الذي لايزال يتداول فيه دون سقف المعاملات على المدى المتوسط عند 1.62-1.6225.

وبالتالي لايزال الطريق مفتوحاً امام الزوج لزيارة مناطق 1.5730

مؤشرات الاتجاه

لم يظهر مؤشر ( Parabolic SAR ) أي علامات نحو انعكاس الاتجاه الهابط بل لايزال يغطي الاتجاه الهابط من الأعلى.

مؤشر الاتجاه ( Vortex ) يظهر استمرار قوة الاتجاه الهابط مع تباعد خطي الاتجاه الهابط والصاعد.

مؤشرات الزخم

مؤشر الزخم (RSI 14) يظهر استمرار الميل السلبي للاتجاه على الرغم من اقترابه من مستوى 30.

حالة عدم التأكد

بعد ان كان البنك يشرك الأسواق بالإعلان عن توجه مستقبلي للسياسة النقدية يتضمن عدة معايير على أساسها يمكن رفع سعر الفائدة، بات الوضع الآن أكثر اختلافاً عما كان عليه منذ بداية الإعلان هذا التوجه في يوليو/تموز من العام المقبل.

القلق إزاء الوضع في منطقة اليورو والاقتصاد العالمي بات من أحد اهم العوامل التي ينظر اليها البنك ويظهر ذلك في قلق أعضاء لجنة السياسة النقدية حول تأثير هذه العوامل على الاقتصاد البريطاني مستقبلا.

بالرغم من انقسام أعضاء لجنة السياسة النقدية للشهر الثالث على التوالي حول سعر الفائدة، إلا أن الأغلبية لاتزال ترى الإبقاء على سياسة توسعية في الوقت الراهن امر مناسب للاقتصاد.

وجهة نظر الأغلبية حملت نظرة تشاؤمية بشكل عام إزاء الوضع الاقتصادي العالمي لاسيما من تزايد المخاطر من ضعف منطقة اليورو التي تعد الشريك التجاري الأكبر لبريطانيا وهو الأمر الذي يهدد زخم تعافي الاقتصاد البريطاني على المدى المتوسط.

وعلى الرغم من ان الاقتصاد ينمو بشكل سريع وبما فيه الكفاية لاستيعاب بعض الركود في أجزاء أخرى من الاقتصاد، إلا أن هناك بعض الدلائل تشير إلى ان وتيرة النمو قد بدأت تضعف.

تراجع وتيرة النمو

بالفعل القراءة الأولية للناتج المحلي الإجمالي أظهرت نمو الاقتصاد بنسبة 0.7% في الربع الثالث من 0.9% في الربع الثاني من العام الجاري.

هذا في الوقت الذي كان يتوقع فيه البنك ان يحقق الاقتصاد نمو بنسبة 0.9% إلا أن تراجع أداء الأنشطة الاقتصادية الرئيسية بات ينذر بما سيكون عليه الوضع في الربع الأخير من العام الجاري.

نمو القطاع الخدمي – يساهم بنحو 75% من الناتج المحلي الإجمالي-تراجع بمقدار النصف تقريبا في الربع الثالث مسجلا 0.7% من 1.1% في الربع الثاني.

بينما تراجعت وتيرة نمو القطاع الخدمي إلى أدني مستوى في 17 شهر في أكتوبر/تشرين الأول إلى 56.2 من 58.7 للقراءة السابقة ومسجلا أدني مستوى منذ مايو/أيار 2013.

بينما نمو القطاع الصناعي – يساهم بنحو 18% من الناتج المحلي الإجمالي-انخفض إلى 0.4% في الربع الثالث ومسجلا أدني مستوى منذ الربع الأول من عام 2013. في الربع الثاني كان القطاع قد سجل نمو بنسبة 0.5%.

فيما أظهرت بيانات أكتوبر/تشرين الأول انخفاض طلبات التصدير الجديدة للشهر الثاني على التوالي، ويرجع بشكل أساسي من ضعف الطلب من الصين والولايات المتحدة بجانب منطقة اليورو.

انخفاض مستمر للتضخم

التضخم في بريطانيا لايزال دون المستوى المستهدف للبنك (2%) للشهر التاسع على التوالي مسجلا في سبتمبر/أيلول 1.2% من 1.5% في أغسطس/آب ليبقى عند أدني مستوى منذ خمسة أعوام.

وانخفاض أسعار النفط عالميا يشكل المزيد من الضغط السلبي على مستوى الأسعار، والبيانات الأخيرة تظهر خفض الشركات الخدمية للأسعار في أكتوبر/تشرين الأول وذلك لأول مرة منذ مايو/أيار 2013.

وهذا يؤكد رؤية أغلبية أعضاء لجنة السياسة النقدية من حيث عدم وجود اية علامات لضغوط تضخمية تصاعدية حتى يتم رفع سعر الفائدة،

هذا بجانب وتيرة نمو الأجور لاتزال محدودة في القطاع العام، بالإضافة إلى ان معدل نمو الأجور لم يصل إلى مستهدف التضخم على المدى المتوسط.

جدير بالذكر ان البنك البريطاني وضع نمو الأجور ضمن التوجه المستقبلي للسياسة النقدية والذي تراجع إلى أدني مستوياته منذ عام 2001 مسجلا في يوليو/تموز 0.6% وقبل ان يرتفع قليلا إلى 0.7% في الثلاثة أشهر المنتهية في أغسطس/آب.

حتى على الرغم من تراجع معدل البطالة في فترة الثلاثة أشهر المنتهية في أغسطس/آب إلى أدني مستوى في ستة أعوام مسجلا 6%، إلا ان قدرة الاقتصاد على خلق وظائف شهدت ضعفاً في تلك الفترة وضمن أسوأ أداء منذ 17 شهر.

تغيرات عالمية

نرى ان البنك المركزي البريطاني لن يقدم على رفع سعر الفائدة في وقت مبكر من العام المقبل، في ظل عدة عوامل أهمها السياسة التوسعية العميقة التي يتبناها البنك المركزي الأوروبي وعدم رغبة البنك في احداث فارق كبير بين السياستين مما قد يؤثر على سعر صرف الجنيه الإسترليني.

أيضا الاقتصاد البريطاني ليس بمنأى عن الضعف الحاد في اقتصاديات منطقة اليورو، هذا فضلا عن بداية ظهور علامات ضعف وتيرة النمو التي قد تتأكد مع بيانات الربع الأخير من العام وإن كان قد تحقق وتيرة نمو معتدل، وبالتالي يحتاج البنك إلى المزيد من البيانات والوقت حتى يتنسى له اتخاذ قرارات جديدة.

على الصعيد العالمي، ضعف وتيرة نمو الاقتصاد الصيني بجانب حالة عدم الـتأكد بشأن السياسة النقدية من البنك الاحتياطي الفيدرالي على الرغم من وقف سياسات التخفيف الكمي.

بينما البنك المركزي الياباني يتوسع في سياسات التخفيف الكمي ويعطي افضلية لانخفاض سعر صرف الين على حساب العملات الرئيسية الأخرى.

كافة التغيرات السابقة من شأنها ان تدفع بالبنك للإبقاء على السياسة النقدية دون تغير في الوقت الراهن، وربما انتظار تقرير التضخم الربع سنوي المنتظر الإعلان عنه في وقت لاحق هذا الشهر سيلقي الضوء بشكل أكبر على التوجه المستقبلي للسياسة النقدية.

تحركات زوج الجنيه الإسترليني امام الدولار الأمريكي

نظرتنا السلبية إزاء زوج الإسترليني امام الدولار الأمريكي لاتزال قائمة وفقا لتقريرنا ( الجنيه الإسترليني تحت ضغط تراجع نمو الاقتصاد البريطاني )

من الرسم البياني الأسبوعي لزوج الإسترليني امام الدولار الأمريكي نلاحظ استمرار ظهور العلامات السلبية على تحركات الزوج في الوقت الذي لايزال يتداول فيه دون سقف المعاملات على المدى المتوسط عند 1.62-1.6225.

وبالتالي لايزال الطريق مفتوحاً امام الزوج لزيارة مناطق 1.5730

مؤشرات الاتجاه

لم يظهر مؤشر ( Parabolic SAR ) أي علامات نحو انعكاس الاتجاه الهابط بل لايزال يغطي الاتجاه الهابط من الأعلى.

مؤشر الاتجاه ( Vortex ) يظهر استمرار قوة الاتجاه الهابط مع تباعد خطي الاتجاه الهابط والصاعد.

مؤشرات الزخم

مؤشر الزخم (RSI 14) يظهر استمرار الميل السلبي للاتجاه على الرغم من اقترابه من مستوى 30.