- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

لبوم سيعلن البنك الفدرالي الأمريكي عن محضر اجتماعه الأخير وسط ترقب من الأسواق العالمية لمعرفة مستقبل أسعار الفائدة في الاقتصاد الأمريكي. الانقسام في الآراء طال الجميع حتى أعضاء البنك أنفسهم، ومحضر الاجتماع الفدرالي اليوم قد يكون هو نقطة الفصل!

محضر الاجتماع الفدرالي اليوم سيتطرق إلى تفاصيل اجتماع البنك الفدرالي الأخير في 16-17 سبتمبر/أيلول الماضي، وما ظهر خلاله من انقسام في التوجهات بين الأعضاء سواء لصالح الحفاظ على أسعار الفائدة متدنية أو التوجه إلى الإسراع برفع الفائدة.

وسنحاول الآن توضيح وجهتي النظر الخاصة بأسعار الفائدة لننتظر القرار النهائي من البنك الفدرالي.

الحفاظ على أسعار الفائدة عند أدنى معدلاتها

التوجه الرئيسي والغالب حالياً هو الحفاظ على أسعار الفائدة ثابتة عند أدنى معدلاتها "لوقت أطول" بعد انتهاء برنامج شراء السندات.

هذا وقد أكدت جانيت يلين رئيسة البنك الفدرالي الأمريكي خلال المؤتمر الصحفي الذي عقد عقب اجتماع البنك السابق، أن اعتماد البنك الفدرالي في قرار رفع أسعار الفائدة سيكون على البيانات الاقتصادية وليس على ميعاد مقرر في أجندة.

إذن فبرنامج شراء السندات والمنتظر أن ينتهي في شهر أكتوبر/تشرين الأول الجاري لن يكون هو العائق أمام رفع أسعار الفائدة، فرئيسة البنك الفدرالي وضعت تحسن البيانات الاقتصادية هو المعيار لاتخاذ مثل هذا القرار، والذي تشير أكثر التوقعات تفاؤل أنه سيكون في منتصف عام 2015.

أما عن المقاييس المستخدمة في قياس قوة الاقتصاد الأمريكي فنجد في مقدمتها أحوال قطاع العمالة، التي زاد التركيز عليها مؤخراً في محاولة لمعرفة وضع الاقتصاد الأمريكي وهل هو مقبول من قبل البنك الفدرالي للدرجة التي تدفعه إلى تغيير وجهة السياسة النقدية.

وبالرغم من أهمية تقرير الوظائف خرج لنا عضو البنك الفدرالي نريانا كوخرلاكوتا بتصريحات تفيد أن التحسن الحالي في قطاع العمالة وتراجع معدلات البطالة ليست مبررات كافية لاتخاذ قرار سريع بشأن رفع أسعار الفائدة الأمريكية.

تقرير الوظائف الأمريكية وأسعار الفائدة

مؤخراً أصبح تقرير الوظائف هو الأداة السحرية لمعرفة توجهات البنك الفدرالي تجاه أسعار الفائدة، وظهرت هذه العلاقة جلية خلال اجتماع البنك الفدرالي الأخير والذي جاء بعد بيانات هزيلة من تقرير الوظائف عن شهر أغسطس/آب بقيمة 180 ألف وظيفة.

ويمكن القول إن بيانات شهر أغسطس/آب والتي جاءت بأقل مستوى لها في ستة أشهر قد ساهمت في زيادة التوجه الداعم للحفاظ على أسعار الفائدة متدنية بشكل كبير، فتذبذب بيانات قطاع العمالة يعطي نظرة عدم ثقة بالنسبة لتعافي الاقتصاد الأمريكي.

ولكن من جهة أخرى نجد أن البيانات سرعان ما تحسنت خلال شهر سبتمبر/أيلول ليولد الاقتصاد الأمريكي 248 ألف وظيفة مع انخفاض معدلات البطالة إلى 5.9%.

مع هذا التحسن في بيانات قطاع العمالة قد نجد الأصوات التي تنادي بضرورة الإسراع برفع أسعار الفائدة تتزايد، ولكن سيكون هذا خلال اجتماع البنك الفدرالي المقبل.

انقسام أعضاء البنك الفدرالي

التوجه الآخر والذي تسبب في انقسام الآراء بين أعضاء البنك الفدرالي الأمريكي، كان لصالح ضرورة الإسراع بتعديل أسعار الفائدة ودفعها إلى الارتفاع لمواجهة التحديات المالية التي تقبل عليها الولايات المتحدة الأمريكية.

كلا من رئيس البنك الفدرالي لفيلادلفيا ودالاس انشقا عن البيان الصادر عن البنك، فقد صرح تشارلز بلوسر رئيس البنك الفدرالي في فيلادلفيا خلال مقابلة تليفزيونية له: "نحتاج إلى الإشارة للأسواق أن الزيادة في أسعار الفائدة قد تكون قريبة".

التصريح الثاني الذي يؤازر رفع أسعار الفائدة جاء على لسان ريتشارد فيشر رئيس البنك الفدرالي في دالاس: "البنك الفدرالي قد يقوم برفع أسعار الفائدة في ربيع عام 2015". وقال في تصريح آخر: "البنك الفدرالي الأمريكي لا يتحرك بالسرعة الكافية نحو الخروج من الوضع الحالي".

مما يسبق يتضح لنا أن الاجتماع الأخير للبنك الفدرالي أثار اتجاهين مختلفين، وتسبب أيضا في اختلاف التوجهات في الأسواق المالية.

مؤشر الدولار الرابح الأكبر

الدولار الأمريكي هو الرابح الأكبر من مناقشة أعضاء البنك مستقبل أسعار الفائدة، فحقيقة تزامن سحب برنامج شراء السندات مع التفكير الجدي في رفع أسعار الفائدة كان له أكبر الأثر في ارتفاع مستويات الدولار مقابل العملات.

يظهر من الرسم البياني الشهري التالي لمؤشر الدولار (يقيس أداء الدولار أمام سلة من ستة عملات) انتعاش المؤشر خلال الربع الثالث من العام الجاري ليتوافق هذا مع انتشار التوقعات بشأن اقتراب البنك من رفع أسعار الفائدة.

كما استطاع المؤشر أن يسجل أعلى مستوياته منذ منتصف عام 2010 عند 86.72.

الدولار الأمريكي اجتذب المستثمرين ودفعهم إلى التخلي عن استثماراتهم في العديد من الأسواق المالية بسبب تقديمه أفضل نظرة مستقبلية مقارنة مع غيره الاستثمارات الأخرى.

أيضا التوترات الجيوسياسية والتوقعات السلبية لنمو الاقتصاد العالمي التي أشار إليها صندوق النقد الدولي في تقريره الأخير، يزيد من الإقبال على العملة الفدرالي بشكل كبير.

الأسهم الأمريكية تدفع الثمن

أما التأثير المعاكس فتحملته الأسهم الأمريكية التي شهدت تراجع كبير خلال الفترة القليلة الماضية بسبب زيادة الإقبال على الدولار مع التوقعات باقتراب البنك الفدرالي لرفع أسعار الفائدة.

فشاهدنا مؤشر S&P 500 يسجل أدنى مستوياته منذ شهرين خلال تداولات هذا الأسبوع عند 1918.00 نقطة، كما تراجع مؤشر الداو جونز إلى المستوى 16590 نقطة وهو أدني مستوى في شهرين.

الجدير بالذكر أن موسم الإعلان عن نتائج أرباح الشركات الأمريكية سيبدأ اليوم، والتوقعات تأتي متضاربة بشكل كبير، فالكل ينتظر رؤية التأثير السلبي المتوقع للارتفاع الكبير في الدولار على مبيعات وأرباح الشركات الأمريكية المختلفة، الأمر الذي من شأنه أن يعمق من خسائر أسواق الأسهم الأمريكية.

الخلاصة

البنك الفدرالي الأمريكي سيوضح للأسواق اليوم الأسباب وراء تمسكه بالحفاظ على أسعار الفائدة متدنية لأطول فترة ممكنة، كما ستظهر الاعتراضات من قبل الأعضاء على هذه السياسة مما يرسم لنا صورة واضحة لتوجهات صانعي السياسة النقدية حالياً.

أما الاجتماع القادم للبنك الفدرالي فقد يكون أشد أهمية مما سبق، نظراً لانتهاء برنامج شراء السندات والتحسن الأخير الذي شاهدناه في قطاع العمالة الأمر الذي قد يزيد من فرص الاتجاه الداعم لرفع أسعار الفائدة في أقرب وقت ممكن.

محضر الاجتماع الفدرالي اليوم سيتطرق إلى تفاصيل اجتماع البنك الفدرالي الأخير في 16-17 سبتمبر/أيلول الماضي، وما ظهر خلاله من انقسام في التوجهات بين الأعضاء سواء لصالح الحفاظ على أسعار الفائدة متدنية أو التوجه إلى الإسراع برفع الفائدة.

وسنحاول الآن توضيح وجهتي النظر الخاصة بأسعار الفائدة لننتظر القرار النهائي من البنك الفدرالي.

الحفاظ على أسعار الفائدة عند أدنى معدلاتها

التوجه الرئيسي والغالب حالياً هو الحفاظ على أسعار الفائدة ثابتة عند أدنى معدلاتها "لوقت أطول" بعد انتهاء برنامج شراء السندات.

هذا وقد أكدت جانيت يلين رئيسة البنك الفدرالي الأمريكي خلال المؤتمر الصحفي الذي عقد عقب اجتماع البنك السابق، أن اعتماد البنك الفدرالي في قرار رفع أسعار الفائدة سيكون على البيانات الاقتصادية وليس على ميعاد مقرر في أجندة.

إذن فبرنامج شراء السندات والمنتظر أن ينتهي في شهر أكتوبر/تشرين الأول الجاري لن يكون هو العائق أمام رفع أسعار الفائدة، فرئيسة البنك الفدرالي وضعت تحسن البيانات الاقتصادية هو المعيار لاتخاذ مثل هذا القرار، والذي تشير أكثر التوقعات تفاؤل أنه سيكون في منتصف عام 2015.

أما عن المقاييس المستخدمة في قياس قوة الاقتصاد الأمريكي فنجد في مقدمتها أحوال قطاع العمالة، التي زاد التركيز عليها مؤخراً في محاولة لمعرفة وضع الاقتصاد الأمريكي وهل هو مقبول من قبل البنك الفدرالي للدرجة التي تدفعه إلى تغيير وجهة السياسة النقدية.

وبالرغم من أهمية تقرير الوظائف خرج لنا عضو البنك الفدرالي نريانا كوخرلاكوتا بتصريحات تفيد أن التحسن الحالي في قطاع العمالة وتراجع معدلات البطالة ليست مبررات كافية لاتخاذ قرار سريع بشأن رفع أسعار الفائدة الأمريكية.

تقرير الوظائف الأمريكية وأسعار الفائدة

مؤخراً أصبح تقرير الوظائف هو الأداة السحرية لمعرفة توجهات البنك الفدرالي تجاه أسعار الفائدة، وظهرت هذه العلاقة جلية خلال اجتماع البنك الفدرالي الأخير والذي جاء بعد بيانات هزيلة من تقرير الوظائف عن شهر أغسطس/آب بقيمة 180 ألف وظيفة.

ويمكن القول إن بيانات شهر أغسطس/آب والتي جاءت بأقل مستوى لها في ستة أشهر قد ساهمت في زيادة التوجه الداعم للحفاظ على أسعار الفائدة متدنية بشكل كبير، فتذبذب بيانات قطاع العمالة يعطي نظرة عدم ثقة بالنسبة لتعافي الاقتصاد الأمريكي.

ولكن من جهة أخرى نجد أن البيانات سرعان ما تحسنت خلال شهر سبتمبر/أيلول ليولد الاقتصاد الأمريكي 248 ألف وظيفة مع انخفاض معدلات البطالة إلى 5.9%.

مع هذا التحسن في بيانات قطاع العمالة قد نجد الأصوات التي تنادي بضرورة الإسراع برفع أسعار الفائدة تتزايد، ولكن سيكون هذا خلال اجتماع البنك الفدرالي المقبل.

انقسام أعضاء البنك الفدرالي

التوجه الآخر والذي تسبب في انقسام الآراء بين أعضاء البنك الفدرالي الأمريكي، كان لصالح ضرورة الإسراع بتعديل أسعار الفائدة ودفعها إلى الارتفاع لمواجهة التحديات المالية التي تقبل عليها الولايات المتحدة الأمريكية.

كلا من رئيس البنك الفدرالي لفيلادلفيا ودالاس انشقا عن البيان الصادر عن البنك، فقد صرح تشارلز بلوسر رئيس البنك الفدرالي في فيلادلفيا خلال مقابلة تليفزيونية له: "نحتاج إلى الإشارة للأسواق أن الزيادة في أسعار الفائدة قد تكون قريبة".

التصريح الثاني الذي يؤازر رفع أسعار الفائدة جاء على لسان ريتشارد فيشر رئيس البنك الفدرالي في دالاس: "البنك الفدرالي قد يقوم برفع أسعار الفائدة في ربيع عام 2015". وقال في تصريح آخر: "البنك الفدرالي الأمريكي لا يتحرك بالسرعة الكافية نحو الخروج من الوضع الحالي".

مما يسبق يتضح لنا أن الاجتماع الأخير للبنك الفدرالي أثار اتجاهين مختلفين، وتسبب أيضا في اختلاف التوجهات في الأسواق المالية.

مؤشر الدولار الرابح الأكبر

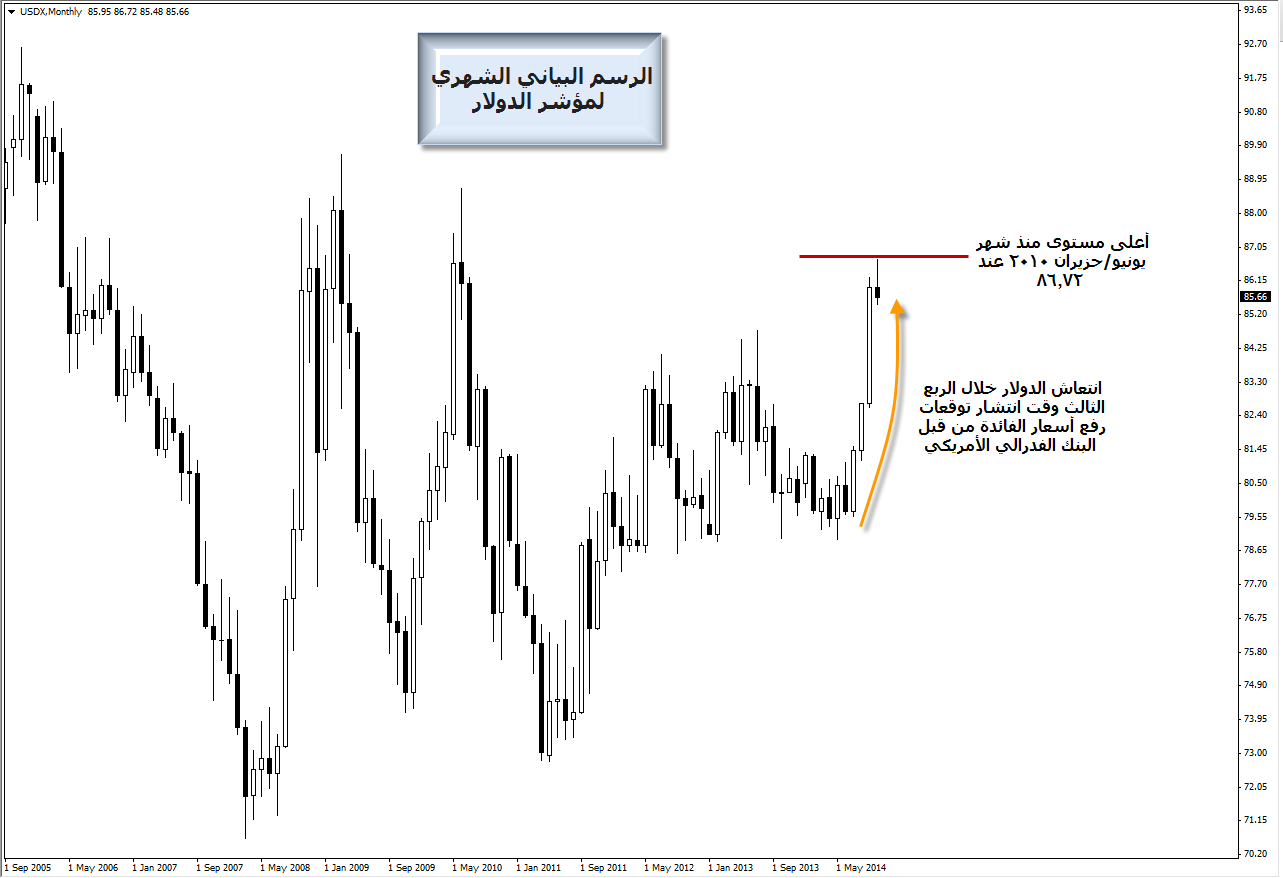

الدولار الأمريكي هو الرابح الأكبر من مناقشة أعضاء البنك مستقبل أسعار الفائدة، فحقيقة تزامن سحب برنامج شراء السندات مع التفكير الجدي في رفع أسعار الفائدة كان له أكبر الأثر في ارتفاع مستويات الدولار مقابل العملات.

يظهر من الرسم البياني الشهري التالي لمؤشر الدولار (يقيس أداء الدولار أمام سلة من ستة عملات) انتعاش المؤشر خلال الربع الثالث من العام الجاري ليتوافق هذا مع انتشار التوقعات بشأن اقتراب البنك من رفع أسعار الفائدة.

كما استطاع المؤشر أن يسجل أعلى مستوياته منذ منتصف عام 2010 عند 86.72.

الدولار الأمريكي اجتذب المستثمرين ودفعهم إلى التخلي عن استثماراتهم في العديد من الأسواق المالية بسبب تقديمه أفضل نظرة مستقبلية مقارنة مع غيره الاستثمارات الأخرى.

أيضا التوترات الجيوسياسية والتوقعات السلبية لنمو الاقتصاد العالمي التي أشار إليها صندوق النقد الدولي في تقريره الأخير، يزيد من الإقبال على العملة الفدرالي بشكل كبير.

الأسهم الأمريكية تدفع الثمن

أما التأثير المعاكس فتحملته الأسهم الأمريكية التي شهدت تراجع كبير خلال الفترة القليلة الماضية بسبب زيادة الإقبال على الدولار مع التوقعات باقتراب البنك الفدرالي لرفع أسعار الفائدة.

فشاهدنا مؤشر S&P 500 يسجل أدنى مستوياته منذ شهرين خلال تداولات هذا الأسبوع عند 1918.00 نقطة، كما تراجع مؤشر الداو جونز إلى المستوى 16590 نقطة وهو أدني مستوى في شهرين.

الجدير بالذكر أن موسم الإعلان عن نتائج أرباح الشركات الأمريكية سيبدأ اليوم، والتوقعات تأتي متضاربة بشكل كبير، فالكل ينتظر رؤية التأثير السلبي المتوقع للارتفاع الكبير في الدولار على مبيعات وأرباح الشركات الأمريكية المختلفة، الأمر الذي من شأنه أن يعمق من خسائر أسواق الأسهم الأمريكية.

الخلاصة

البنك الفدرالي الأمريكي سيوضح للأسواق اليوم الأسباب وراء تمسكه بالحفاظ على أسعار الفائدة متدنية لأطول فترة ممكنة، كما ستظهر الاعتراضات من قبل الأعضاء على هذه السياسة مما يرسم لنا صورة واضحة لتوجهات صانعي السياسة النقدية حالياً.

أما الاجتماع القادم للبنك الفدرالي فقد يكون أشد أهمية مما سبق، نظراً لانتهاء برنامج شراء السندات والتحسن الأخير الذي شاهدناه في قطاع العمالة الأمر الذي قد يزيد من فرص الاتجاه الداعم لرفع أسعار الفائدة في أقرب وقت ممكن.