- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

يواصل مؤشر السوق السعودي تعميق خسائره ليفقد ما قيمته تقارب 800 نقطة منذ بداية جلسات الأسبوع الحالي، حيث يسجل حاليا السوق السعودي أدنى مستوى له عند 8158.05 نقطة، وذلك على هامش استمرار تراجع أسعار النفط بشكل كبير بسبب وفرة في المعروض بالأسواق عقب توقفها لفترة قصيرة.

في الوقت الذي تشير فيه التوقعات إلى أنه حتى الآن لم تصل أسعار النفط إلى قاع لها، وهو ما يعني في ظل علاقة الترابط القوية بين أسعار النفط ومؤشر السوق السعودي أن المؤشر سوف يواجه مزيد من الهبوط إذا ما استمرت أسعار النفط في التراجع.

وهو ما سوف يترتب عليه عقبات أخرى خصوصا في حالة قيام الحكومة السعودية بتخفيض ميزانياتها خلال العام المالي القادم، وهو ما سيؤثر بشكل كبير على عمليات البنية التحتية وعلى القطاع المصرفي الذي سيشهد تراجعا في إيراداته نتيجة انخفاض عمليات الإقراض بسبب تراجع الاستثمارات.

كما سيتأثر أيضا قطاع البتروكيماويات تأثرا كبيرا لأنه من القطاعات المباشرة التي تتأثر سريعاً، في ظل اشتعال المنافسة في الإنتاج، ووجود الفائض إضافة إلى موسم دخول المصافي في مرحلة الصيانة.

وذلك في ظل عدم وجود بوادر فك العلاقة بين النفط والسوق المالية السعودية التي سوف نتحدث عنها في هذا التقرير

العلاقة بين أسعار النفط ومؤشر سوق المال

إن اعتماد أغلب دول مجلس التعاون الخليجي وعلى رأسها المملكة العربية السعودية، على سلعة النفط وعوائدها كسلعة أساسية لتمويل برامجها التنموية جعل اقتصادها يتأثر بالتقلبات التي تشهدها أسواق النفط العالمية، والذي ينعكس بالتتابع في أداء الاقتصاد وأداء أسواقها المالية وهو ما نشهده خلال الفترة الحالية.

في الوقت الذي تسبب فيه ارتفاع عوائد النفط إلى ارتفاع التضخم ومعدلات الأجور والاعتماد على القوى العاملة الأجنبية، كما أنه تسبب أيضا في تدني دور القطاع الغير نفطي، في ظل مساهمة القطاع النفطي بنسبة 90% من ميزانية المملكة العربية السعودية.

وبما أن النفط يلعب دورا بارزا في الاقتصاد فإن التغيرات التي تحصل في أسعاره ستكون لها علاقة ارتباط مع التغيرات في أسعار الأسهم في سوق المال السعودي، من خلال تأثيرها على الأنشطة الاقتصادية الحقيقية كالتأثير على أرباح الشركات التي يكون للنفط فيها تكلفة تشغيل مباشرة أو غير مباشرة.

لذا وحسب هذه النظرية فإن الزيادة في أسعار النفط تؤدي إلى انخفاض في عوائدها المتوقعة، ولكن النظريات الاقتصادية الحديثة أن مثل هذا التأثير يحدث فقط في الدول المتقدمة، وليست الدول التي تعتمد بشكل شبه كلي على عائدات النفط.

وجه الترابط بين أسعار النفط ومؤشر سوق المال

أثار عددا من علماء الاقتصاد الغربيين بعضا من النظريات الاقتصادية في الدول المتقدمة والتي كانت في مجملها تشير إلى أنه يوجد علاقة عكسية بين أسعار النفط وأسواق المال، حيث أنه كلما ارتفعت أسعار النفط، انخفضت عوائد تلك الشركات بسبب ارتفاع تكاليف المنتجات، التي تشهد تراجع في الطلب عليها بسبب ارتفاع أسعارها، وبالتالي تتأثر أسهم هذه الشركات سلبا، ولكن في الحقيقة أثبتت الدراسات أن مثل هذه العلاقة لا تحدث إلا في الدول المتقدمة فقط.

حيث أثبت دراسات أخرى عكس هذه النظرية حيث أنه في الاقتصاديات الناشئة خصوصا في دول مجلس التعاون الخليجي، فإن الأمر يختلف حيث تتبدل العلاقة من علاقة عكسية إلى علاقة طردية، حيث أنه كلما ارتفعت أسعار النفط ترتفع على إثرها أسواق المال، وهو ما نلاحظه كل يوم، أي أن ارتفاع أسعار النفط ومن ثم عوائده يترك أثرا موجبا على المتغيرات الاقتصادية الكلية وعلى أداء الأسواق المالية، وذلك على عكس اتجاه الأسواق المالية المتقدمة.

كما تفترض النظرية الاقتصادية الأخرى أن زيادة حجم العرض النقدي (والذي غالبا ما ينتج عن ارتفاع عائدات النفط) تؤثر في زيادة الإنفاق الكلي ومن ثم زيادة الطلب على السلع والخدمات وزيادة أرباح المستثمرين وانتعاش مؤشرات أداء الأسواق المالية بشكل إيجابي وتكون العلاقة طردية بين معدل التضخم المعتدل ومؤشرات أداء السوق المالي فزيادة قيمة الأسهم تأتي من خلال الزيادة في أسعار المنتجات للشركات التي تصدر الأسهم وزيادة أرباحها فضلا عن وجود علاقة طردية بين كل من عوائد أسواق النفط ومؤشرات أداء الأسواق المالية لكون الأولى القناة الرئيسية التي تؤثر على مؤشرات الاقتصاد الكلي كالإنفاق الحكومي بشقيه الاستهلاكي والاستثماري وزيادة أرباح أسهم الشركات.

ومما يبين مدى قوة العلاقة بين أسعار النفط والسوق السعودي هو الاستجابة السريعة للسوق السعودي لأي تغيرات في أسعار النفط، حيث أن أثر التقلبات يكون سريعا للغاية حيث تستجيب السوق السعودي لتقلبات أسعار النفط في نفس اليوم أو اليوم التالي، وهو ما يشير إلى أن السوق السعودي يقوم بنقل تأثير صدمات أسعار النفط إلى السوق بشكل سريع جدا، وهو ما يوضح قوة الترابط الطردي الذي أشرنا إليه.

الضغوط على أسعار النفط

حقيقة إن الضغوط على أسعار النفط ما زالت مستمرة، كما تأتي من جوانب مختلفة، خصوصا وأن الدول المنتجة دخلت في المنافسة على البيع بخصومات متباينة، حيث بلغت فترة الائتمان 30 يوما، وهو ما يعد حدثا جديدا في سوق النفط،

في الوقت الذي باتت المخاوف بشأن دخول المنتجين الجدد للسوق كبيرة خلال السنوات المقبلة، حيث تشير التوقعات أن تصبح شركات النفط الغربية منافسا قويا في سوق النفط خلال الأعوام القادمة، بسبب تنبي شركات إنتاج النفط الصخري استراتيجيات بعيدة المدى لإنتاج وتصدير النفط، بغرض الاستحواذ على أكبر حصة من السوق، دون الالتفات إلى مراعاة نظرية العرض والطلب التي تؤثر على الأسعار.

يتزامن ذلك مع توقعات بارتفاع المعروض من خارج منظمة (أوبك) ليبلغ 1.6 مليون برميل يوميا في عام 2014 و1.3مليون برميل يوميا في عام 2015، في حين شهدت مخزونات النفط الخام التجارية في الولايات المتحدة ارتفاعا بمقدار 4.4 مليون برميل الأسبوع الماضي لتصل إلى 377.4 مليون برميل.

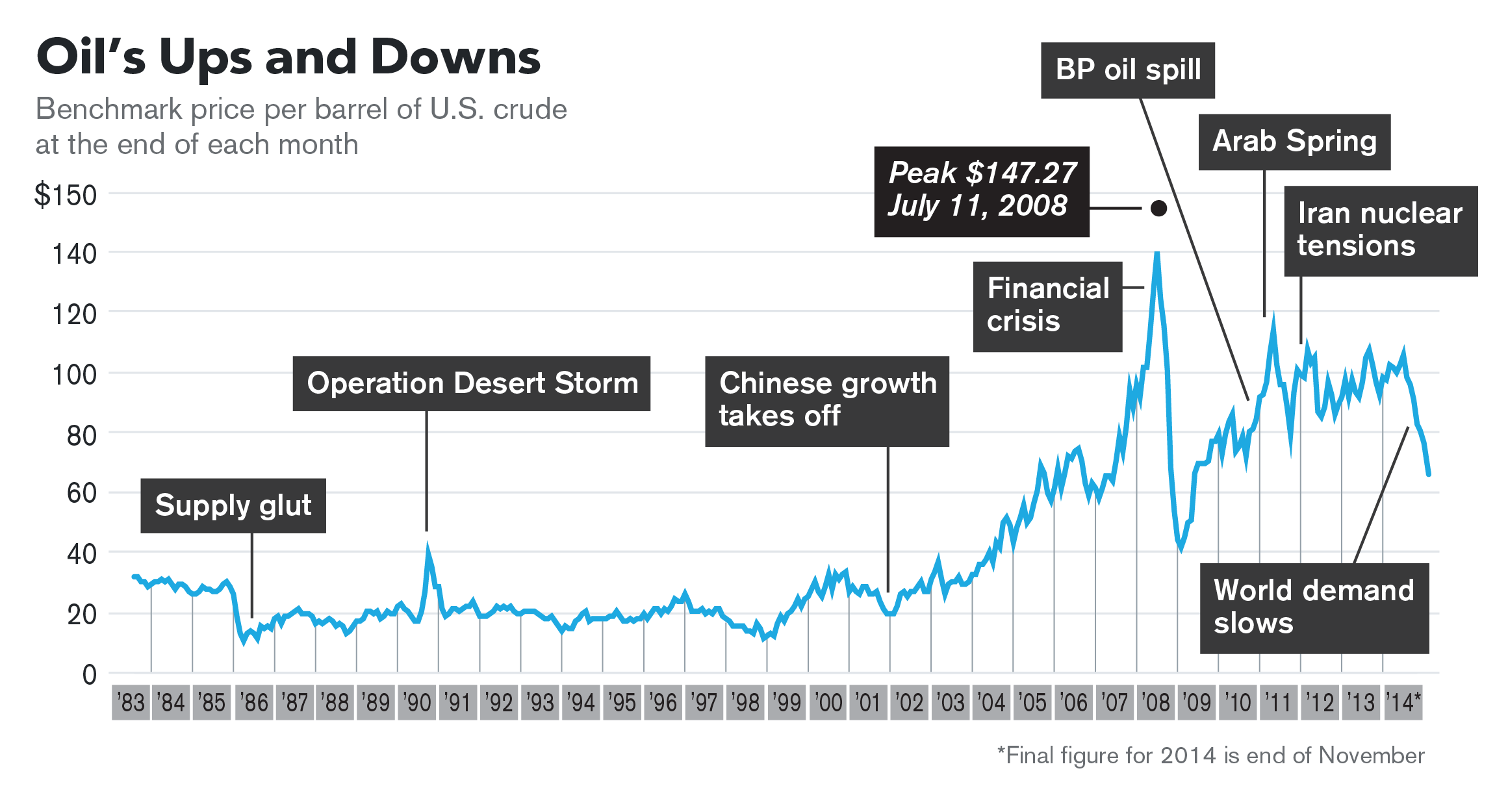

رسم بياني يوضح أثر المؤثرات الخارجية على أسعار النفط

تداعيات انخفاض أسعار النفط

حذر بنك أوف أميركا في تقرير له من استمرار هبوط أسعار النفط خلال العام المقبل لتصل إلى مستوى قياسي أقل من 60 دولارا للبرميل، لافتا أيضا إلى أن أسعار النفط قد تصل إلى 50 دولارا، وأوضح البنك أن قرار منظمة أوبك عدم تقليل إنتاجها للنفط سيؤثر سلبا على الأسواق، إذ أن وفرة الأسعار ستدفع أسعار النفط للهبوط أكثر، وأشار التقرير إلى أن أسعار النفط لن تتعافى قبل منتصف العام المقبل، مضيفا أنها قد لا تصل سقف الـ 80 دولارا.

ولكن مع عدم تأكد خروج الاقتصاد الأمريكي من مرحلة التباطؤ والتي تظهر في استمرار تراجع الطلب على الطاقة، إلى جانب إعلان البنك المركزي الألماني تخفيض توقعات النمو لمنطقة اليورو خلال 2015 من 2% إلى 1%، وهو ما يعني أن بوادر ظهور تحسن في الطلب على النفط باتت بعيدة المنال على المدى المتوسط، ولا يخفى عليكم ما تخفيه من تأثير سلبي على اقتصاديات دول مجلس التعاون.

حقيقة إن من أهم تدعيات استمرار انخفاض أسعار النفط على دول مجلس التعاون وعلى رأسها أكبر منتج في منظمة أوبك يكمن في العجز الذي ستسجله الموازنات في هذه الدول في نهاية العام، وعلى الرغم من أن العجز أو التراجع في ميزانيات دول مجلس التعاون ليس بالأمر الخطير، إلا أن إستمرار أسعار البترول على هذا النحو في 2015 ستكون له تداعيات كبيرة في ما يخص الإنفاق العام، خصوصا المملكة العربية السعودية التي تشهد ارتفاعا ضخما في أحجام الإنفاق على المشاريع التنموية، وبالتالي لن تكون هناك قدرة لحكومات هذه الدول على الإستمرار في هذا الإنفاق والدعم، مما يتسبب في تأخر أو توقف تنفيذ بعض المشاريع إذا ما بلغ العجز نسبة كبيرة.

رسم بياني لمؤشر السوق السعودي والنفط يبين مدى الترابط الذي أشرنا إليه في المقالة

في الوقت الذي تشير فيه التوقعات إلى أنه حتى الآن لم تصل أسعار النفط إلى قاع لها، وهو ما يعني في ظل علاقة الترابط القوية بين أسعار النفط ومؤشر السوق السعودي أن المؤشر سوف يواجه مزيد من الهبوط إذا ما استمرت أسعار النفط في التراجع.

وهو ما سوف يترتب عليه عقبات أخرى خصوصا في حالة قيام الحكومة السعودية بتخفيض ميزانياتها خلال العام المالي القادم، وهو ما سيؤثر بشكل كبير على عمليات البنية التحتية وعلى القطاع المصرفي الذي سيشهد تراجعا في إيراداته نتيجة انخفاض عمليات الإقراض بسبب تراجع الاستثمارات.

كما سيتأثر أيضا قطاع البتروكيماويات تأثرا كبيرا لأنه من القطاعات المباشرة التي تتأثر سريعاً، في ظل اشتعال المنافسة في الإنتاج، ووجود الفائض إضافة إلى موسم دخول المصافي في مرحلة الصيانة.

وذلك في ظل عدم وجود بوادر فك العلاقة بين النفط والسوق المالية السعودية التي سوف نتحدث عنها في هذا التقرير

العلاقة بين أسعار النفط ومؤشر سوق المال

إن اعتماد أغلب دول مجلس التعاون الخليجي وعلى رأسها المملكة العربية السعودية، على سلعة النفط وعوائدها كسلعة أساسية لتمويل برامجها التنموية جعل اقتصادها يتأثر بالتقلبات التي تشهدها أسواق النفط العالمية، والذي ينعكس بالتتابع في أداء الاقتصاد وأداء أسواقها المالية وهو ما نشهده خلال الفترة الحالية.

في الوقت الذي تسبب فيه ارتفاع عوائد النفط إلى ارتفاع التضخم ومعدلات الأجور والاعتماد على القوى العاملة الأجنبية، كما أنه تسبب أيضا في تدني دور القطاع الغير نفطي، في ظل مساهمة القطاع النفطي بنسبة 90% من ميزانية المملكة العربية السعودية.

وبما أن النفط يلعب دورا بارزا في الاقتصاد فإن التغيرات التي تحصل في أسعاره ستكون لها علاقة ارتباط مع التغيرات في أسعار الأسهم في سوق المال السعودي، من خلال تأثيرها على الأنشطة الاقتصادية الحقيقية كالتأثير على أرباح الشركات التي يكون للنفط فيها تكلفة تشغيل مباشرة أو غير مباشرة.

لذا وحسب هذه النظرية فإن الزيادة في أسعار النفط تؤدي إلى انخفاض في عوائدها المتوقعة، ولكن النظريات الاقتصادية الحديثة أن مثل هذا التأثير يحدث فقط في الدول المتقدمة، وليست الدول التي تعتمد بشكل شبه كلي على عائدات النفط.

وجه الترابط بين أسعار النفط ومؤشر سوق المال

أثار عددا من علماء الاقتصاد الغربيين بعضا من النظريات الاقتصادية في الدول المتقدمة والتي كانت في مجملها تشير إلى أنه يوجد علاقة عكسية بين أسعار النفط وأسواق المال، حيث أنه كلما ارتفعت أسعار النفط، انخفضت عوائد تلك الشركات بسبب ارتفاع تكاليف المنتجات، التي تشهد تراجع في الطلب عليها بسبب ارتفاع أسعارها، وبالتالي تتأثر أسهم هذه الشركات سلبا، ولكن في الحقيقة أثبتت الدراسات أن مثل هذه العلاقة لا تحدث إلا في الدول المتقدمة فقط.

حيث أثبت دراسات أخرى عكس هذه النظرية حيث أنه في الاقتصاديات الناشئة خصوصا في دول مجلس التعاون الخليجي، فإن الأمر يختلف حيث تتبدل العلاقة من علاقة عكسية إلى علاقة طردية، حيث أنه كلما ارتفعت أسعار النفط ترتفع على إثرها أسواق المال، وهو ما نلاحظه كل يوم، أي أن ارتفاع أسعار النفط ومن ثم عوائده يترك أثرا موجبا على المتغيرات الاقتصادية الكلية وعلى أداء الأسواق المالية، وذلك على عكس اتجاه الأسواق المالية المتقدمة.

كما تفترض النظرية الاقتصادية الأخرى أن زيادة حجم العرض النقدي (والذي غالبا ما ينتج عن ارتفاع عائدات النفط) تؤثر في زيادة الإنفاق الكلي ومن ثم زيادة الطلب على السلع والخدمات وزيادة أرباح المستثمرين وانتعاش مؤشرات أداء الأسواق المالية بشكل إيجابي وتكون العلاقة طردية بين معدل التضخم المعتدل ومؤشرات أداء السوق المالي فزيادة قيمة الأسهم تأتي من خلال الزيادة في أسعار المنتجات للشركات التي تصدر الأسهم وزيادة أرباحها فضلا عن وجود علاقة طردية بين كل من عوائد أسواق النفط ومؤشرات أداء الأسواق المالية لكون الأولى القناة الرئيسية التي تؤثر على مؤشرات الاقتصاد الكلي كالإنفاق الحكومي بشقيه الاستهلاكي والاستثماري وزيادة أرباح أسهم الشركات.

ومما يبين مدى قوة العلاقة بين أسعار النفط والسوق السعودي هو الاستجابة السريعة للسوق السعودي لأي تغيرات في أسعار النفط، حيث أن أثر التقلبات يكون سريعا للغاية حيث تستجيب السوق السعودي لتقلبات أسعار النفط في نفس اليوم أو اليوم التالي، وهو ما يشير إلى أن السوق السعودي يقوم بنقل تأثير صدمات أسعار النفط إلى السوق بشكل سريع جدا، وهو ما يوضح قوة الترابط الطردي الذي أشرنا إليه.

الضغوط على أسعار النفط

حقيقة إن الضغوط على أسعار النفط ما زالت مستمرة، كما تأتي من جوانب مختلفة، خصوصا وأن الدول المنتجة دخلت في المنافسة على البيع بخصومات متباينة، حيث بلغت فترة الائتمان 30 يوما، وهو ما يعد حدثا جديدا في سوق النفط،

في الوقت الذي باتت المخاوف بشأن دخول المنتجين الجدد للسوق كبيرة خلال السنوات المقبلة، حيث تشير التوقعات أن تصبح شركات النفط الغربية منافسا قويا في سوق النفط خلال الأعوام القادمة، بسبب تنبي شركات إنتاج النفط الصخري استراتيجيات بعيدة المدى لإنتاج وتصدير النفط، بغرض الاستحواذ على أكبر حصة من السوق، دون الالتفات إلى مراعاة نظرية العرض والطلب التي تؤثر على الأسعار.

يتزامن ذلك مع توقعات بارتفاع المعروض من خارج منظمة (أوبك) ليبلغ 1.6 مليون برميل يوميا في عام 2014 و1.3مليون برميل يوميا في عام 2015، في حين شهدت مخزونات النفط الخام التجارية في الولايات المتحدة ارتفاعا بمقدار 4.4 مليون برميل الأسبوع الماضي لتصل إلى 377.4 مليون برميل.

رسم بياني يوضح أثر المؤثرات الخارجية على أسعار النفط

تداعيات انخفاض أسعار النفط

حذر بنك أوف أميركا في تقرير له من استمرار هبوط أسعار النفط خلال العام المقبل لتصل إلى مستوى قياسي أقل من 60 دولارا للبرميل، لافتا أيضا إلى أن أسعار النفط قد تصل إلى 50 دولارا، وأوضح البنك أن قرار منظمة أوبك عدم تقليل إنتاجها للنفط سيؤثر سلبا على الأسواق، إذ أن وفرة الأسعار ستدفع أسعار النفط للهبوط أكثر، وأشار التقرير إلى أن أسعار النفط لن تتعافى قبل منتصف العام المقبل، مضيفا أنها قد لا تصل سقف الـ 80 دولارا.

ولكن مع عدم تأكد خروج الاقتصاد الأمريكي من مرحلة التباطؤ والتي تظهر في استمرار تراجع الطلب على الطاقة، إلى جانب إعلان البنك المركزي الألماني تخفيض توقعات النمو لمنطقة اليورو خلال 2015 من 2% إلى 1%، وهو ما يعني أن بوادر ظهور تحسن في الطلب على النفط باتت بعيدة المنال على المدى المتوسط، ولا يخفى عليكم ما تخفيه من تأثير سلبي على اقتصاديات دول مجلس التعاون.

حقيقة إن من أهم تدعيات استمرار انخفاض أسعار النفط على دول مجلس التعاون وعلى رأسها أكبر منتج في منظمة أوبك يكمن في العجز الذي ستسجله الموازنات في هذه الدول في نهاية العام، وعلى الرغم من أن العجز أو التراجع في ميزانيات دول مجلس التعاون ليس بالأمر الخطير، إلا أن إستمرار أسعار البترول على هذا النحو في 2015 ستكون له تداعيات كبيرة في ما يخص الإنفاق العام، خصوصا المملكة العربية السعودية التي تشهد ارتفاعا ضخما في أحجام الإنفاق على المشاريع التنموية، وبالتالي لن تكون هناك قدرة لحكومات هذه الدول على الإستمرار في هذا الإنفاق والدعم، مما يتسبب في تأخر أو توقف تنفيذ بعض المشاريع إذا ما بلغ العجز نسبة كبيرة.

رسم بياني لمؤشر السوق السعودي والنفط يبين مدى الترابط الذي أشرنا إليه في المقالة