- المشاركات

- 20,100

- الإقامة

- تركيا

يواجه البنك المركزي السويسري ضغوط وتحديات جديدة في الوقت الذي لايزال يحافظ فيه على سقف سعر صرف الفرنك امام اليورو، لكن ربما مع تزايد تلك التحديات قد يتجه إلى تبني سياسة نقدية توسعية وبعمق لمواكبة التطورات الأخيرة في منطقة اليورو، الأمر الذي يعني بقاء سقف سعر الصرف لفترة أطول من المتوقع.

التوترات والازمات المالية عادة ما كانت تدفع بالمستثمرين للبحث عن ملاذ آمن للاستثمار وكان الفرنك السويسري دائما ما كانت العملة المفضلة من قبل المستثمرين كما هو الحال بالنسبة للين الياباني، لكن مع تزايد الطلب على الفرنك بعد اندلاع الازمة المالية العالمية في 2008 وتفاقم ازمة الديون السيادية في منطقة اليورو فيما بعد، كان لذلك تأثير سلبي على الاقتصاد السويسري ككل لاسيما بالنسبة للصادرات.

ومنذ سبتمبر/أيلول 2011 قام بالنبك بالتدخل المباشر في اسواق العملات والحفاظ على قيمة الفرنك امام اليورو بحيث لا يسمح بارتفاع الفرنك امام اليورو فوق مستوى 1.20 لكل يورو.

الصادرات السويسرية

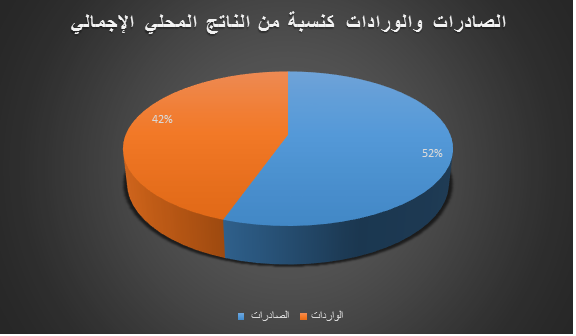

السبب الرئيسي وراء التدخل المباشر من قبل البنك المركزي السويسري في سوق الصرف وتحديد قيمة الفرنك كان بسبب الحفاظ على الميزة التنافسية لصادرات البلاد، إذ أن ارتفاع قيمة الفرنك امام العملات الرئيسية لاسيما اليورو يمثل ضعف القدرة التنافسية للمنتجات السويسرية في الأسواق العالمية هذا في الوقت الذي تمثل فيه الصادرات نحو أكثر من 50% من الناتج المحلي الإجمالي كما يوضحه الرسم البياني التالي:

لماذا ثبت البنك السويسري سعر صرف الفرنك امام اليورو فقط؟

عدة عوامل ساهمت في الضغط على البنك السويسري لاتخاذ هذا القرار منذ الثلاثة أعوام والامر يتعلق بحجم التبادل التجاري بين سويسرا ودول الاتحاد الأوروبي ودول منطقة اليورو هذا من جانب، ومن جانب آخر العلاقة العكسية بين سعر صرف اليورو والفرنك أي كلما انخفض اليورو ضغط ذلك على الفرنك نحو الأعلى وهذا ما لا يرغبه البنك.

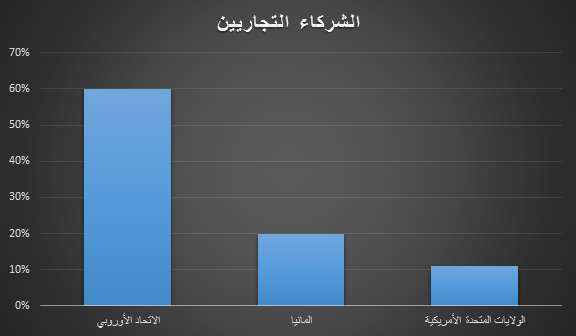

الاتحاد الأوروبي وحده يستحوذ على 60% من الصادرات السويسرية وتستحوذ المانيا وحدها على ما يقرب من 20% من اجمالي صادرات البلاد، تليها الولايات المتحدة الأمريكية بنسبة 11.1% (تقديرات 2012)، إلا أن تأثير الدولار الأمريكي على سعر صرف الفرنك ليس بقوة تأثير اليورو.

التحديات التي تواجه البنك المركزي السويسري

على الرغم من تراجع حدة ازمة الديون السيادية في الانة الأخيرة ومع تراجع العائد على السندات السيادية لدول المنطقة المتعثرة بعد توفير حزم انقاذ وخطط إعادة هيكلة للوضع المالي، انتقل صنع القرار من الإطار السياسي الاقتصادي إلى السياسة النقدية للبنك المركزي الأوروبي ودعم وتيرة النمو من خلال السياسة النقدية.

وتأثيرات التغيرات والتحديات التي تضغط على البنك في الآونة الأخيرة تضاعفت من جانبين:

الأول: ضعف وتيرة نمو الاقتصاديات الرئيسية الأوروبية، لاسيما دول منطقة اليورو وما يعني ضعف الطلب على المنتجات السويسرية كون دول المنطقة من أكبر الشركاء التجاريين، وما يعني ضعف الأنشطة الاقتصادية في سويسرا.

البيانات الأخيرة أظهرت انكماش صادرات سويسرا إلى دول الاتحاد الأوروبي بنسبة 2.6% في أغسطس/آب وانكمشت الصادرات إلى المانيا بنسبة 10.2% في نفس الفترة.

الجانب الثاني: يتمثل في السياسة النقدية التوسعية التي يتبناها البنك المركزي الأوروبي حيث خفض سعر الفائدة مرة أخرى في شهر سبتمبر/أيلول الجاري مع الاستمرار في فرض في تطبيق سعر فائدة بالسالب على الودائع بجانب الإعلان عن حزم جديدة من القروض إلى البنوك هذا فضلا عن بدء توفير سيولة لدى البنوك من خلال تفعيل برامج شراء الأوراق المالية المدعومة بأصول وتقدر بنحو 500 مليار يورو، وكل تلك عوامل تضغط سلبا على سعر صرف اليورو ومن ثم الضغط على الفرنك بشكل إيجابي.

من المستجدات الأخرى التي تواجه البنك تزايد مخاطر الانكماش التضخمي مستقبلا، والتجربة اثبتت ان التدخل في سعر الصرف يساعد على تخطي تلك العقبة.

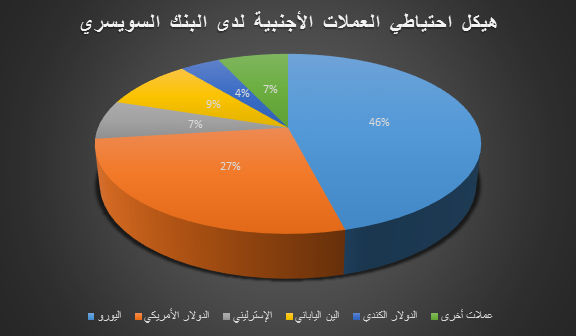

ووفقا لآخر البيانات فإن البنك المركزي السويسري يحتفظ باحتياطي عملات اجنبية يقدر بقيمة 454 مليار فرنك حتى أغسطس/آب، ويستحوذ اليورو على 46% (الربع الثاني 2014) من اجمالي المحفظة الاستثمارية في العملات الأجنبية كما يلي:

سياسات توسعية البنك مجبر على تنفيذها

البنك السويسري في تقريره الأخير حمل نبرة أكثر صرامة وجدية إزاء وضع السياسة النقدية، البنك أكد على الاستمرار في الإبقاء على سقف سعر صرف الفرنك 1.20 لكل يورو بل والتدخل الفوري للاحتفاظ على هذ المستهدف.

ونرى ان البنك من خلال تلك النبرة يجهز الأسواق إزاء انتظار اتخاذ قرارات وتدابير نقدية جديدة وكبح جماح المستثمرين إزاء التفكير نحو الاستثمار في الفرنك.

الأدوات التي قد يستخدمها البنك مستقبلا لن تتغير كثيرا عن الاستمرار في شراء اليورو، لكن يتوقف التوسع في السياسة النقدية على مدى تحركات البنك المركزي الأوروبي وبالتالي يقف البنك السويسري كرد فعل لمستجدات الأحداث ولم يتبنى حتى الآن أي تدابير استباقية.

لكن إذا اتجه البنك الأوروبي إلى تطبيق سياسات تخفيف كمي قد يدفع ذلك بالنبك المركزي السويسري إلى تطبيق سعر فائدة بالسالب، سعر الفائدة الحالي لما بين 0.0%-0.25% حتى الآن. بينما سيبقى البنك على سعر صرف ثابت للفرنك امام اليورو ودون تغيير سقف 1.20 على المدى المتوسط.

التوترات والازمات المالية عادة ما كانت تدفع بالمستثمرين للبحث عن ملاذ آمن للاستثمار وكان الفرنك السويسري دائما ما كانت العملة المفضلة من قبل المستثمرين كما هو الحال بالنسبة للين الياباني، لكن مع تزايد الطلب على الفرنك بعد اندلاع الازمة المالية العالمية في 2008 وتفاقم ازمة الديون السيادية في منطقة اليورو فيما بعد، كان لذلك تأثير سلبي على الاقتصاد السويسري ككل لاسيما بالنسبة للصادرات.

ومنذ سبتمبر/أيلول 2011 قام بالنبك بالتدخل المباشر في اسواق العملات والحفاظ على قيمة الفرنك امام اليورو بحيث لا يسمح بارتفاع الفرنك امام اليورو فوق مستوى 1.20 لكل يورو.

الصادرات السويسرية

السبب الرئيسي وراء التدخل المباشر من قبل البنك المركزي السويسري في سوق الصرف وتحديد قيمة الفرنك كان بسبب الحفاظ على الميزة التنافسية لصادرات البلاد، إذ أن ارتفاع قيمة الفرنك امام العملات الرئيسية لاسيما اليورو يمثل ضعف القدرة التنافسية للمنتجات السويسرية في الأسواق العالمية هذا في الوقت الذي تمثل فيه الصادرات نحو أكثر من 50% من الناتج المحلي الإجمالي كما يوضحه الرسم البياني التالي:

لماذا ثبت البنك السويسري سعر صرف الفرنك امام اليورو فقط؟

عدة عوامل ساهمت في الضغط على البنك السويسري لاتخاذ هذا القرار منذ الثلاثة أعوام والامر يتعلق بحجم التبادل التجاري بين سويسرا ودول الاتحاد الأوروبي ودول منطقة اليورو هذا من جانب، ومن جانب آخر العلاقة العكسية بين سعر صرف اليورو والفرنك أي كلما انخفض اليورو ضغط ذلك على الفرنك نحو الأعلى وهذا ما لا يرغبه البنك.

الاتحاد الأوروبي وحده يستحوذ على 60% من الصادرات السويسرية وتستحوذ المانيا وحدها على ما يقرب من 20% من اجمالي صادرات البلاد، تليها الولايات المتحدة الأمريكية بنسبة 11.1% (تقديرات 2012)، إلا أن تأثير الدولار الأمريكي على سعر صرف الفرنك ليس بقوة تأثير اليورو.

التحديات التي تواجه البنك المركزي السويسري

على الرغم من تراجع حدة ازمة الديون السيادية في الانة الأخيرة ومع تراجع العائد على السندات السيادية لدول المنطقة المتعثرة بعد توفير حزم انقاذ وخطط إعادة هيكلة للوضع المالي، انتقل صنع القرار من الإطار السياسي الاقتصادي إلى السياسة النقدية للبنك المركزي الأوروبي ودعم وتيرة النمو من خلال السياسة النقدية.

وتأثيرات التغيرات والتحديات التي تضغط على البنك في الآونة الأخيرة تضاعفت من جانبين:

الأول: ضعف وتيرة نمو الاقتصاديات الرئيسية الأوروبية، لاسيما دول منطقة اليورو وما يعني ضعف الطلب على المنتجات السويسرية كون دول المنطقة من أكبر الشركاء التجاريين، وما يعني ضعف الأنشطة الاقتصادية في سويسرا.

البيانات الأخيرة أظهرت انكماش صادرات سويسرا إلى دول الاتحاد الأوروبي بنسبة 2.6% في أغسطس/آب وانكمشت الصادرات إلى المانيا بنسبة 10.2% في نفس الفترة.

الجانب الثاني: يتمثل في السياسة النقدية التوسعية التي يتبناها البنك المركزي الأوروبي حيث خفض سعر الفائدة مرة أخرى في شهر سبتمبر/أيلول الجاري مع الاستمرار في فرض في تطبيق سعر فائدة بالسالب على الودائع بجانب الإعلان عن حزم جديدة من القروض إلى البنوك هذا فضلا عن بدء توفير سيولة لدى البنوك من خلال تفعيل برامج شراء الأوراق المالية المدعومة بأصول وتقدر بنحو 500 مليار يورو، وكل تلك عوامل تضغط سلبا على سعر صرف اليورو ومن ثم الضغط على الفرنك بشكل إيجابي.

من المستجدات الأخرى التي تواجه البنك تزايد مخاطر الانكماش التضخمي مستقبلا، والتجربة اثبتت ان التدخل في سعر الصرف يساعد على تخطي تلك العقبة.

ووفقا لآخر البيانات فإن البنك المركزي السويسري يحتفظ باحتياطي عملات اجنبية يقدر بقيمة 454 مليار فرنك حتى أغسطس/آب، ويستحوذ اليورو على 46% (الربع الثاني 2014) من اجمالي المحفظة الاستثمارية في العملات الأجنبية كما يلي:

سياسات توسعية البنك مجبر على تنفيذها

البنك السويسري في تقريره الأخير حمل نبرة أكثر صرامة وجدية إزاء وضع السياسة النقدية، البنك أكد على الاستمرار في الإبقاء على سقف سعر صرف الفرنك 1.20 لكل يورو بل والتدخل الفوري للاحتفاظ على هذ المستهدف.

ونرى ان البنك من خلال تلك النبرة يجهز الأسواق إزاء انتظار اتخاذ قرارات وتدابير نقدية جديدة وكبح جماح المستثمرين إزاء التفكير نحو الاستثمار في الفرنك.

الأدوات التي قد يستخدمها البنك مستقبلا لن تتغير كثيرا عن الاستمرار في شراء اليورو، لكن يتوقف التوسع في السياسة النقدية على مدى تحركات البنك المركزي الأوروبي وبالتالي يقف البنك السويسري كرد فعل لمستجدات الأحداث ولم يتبنى حتى الآن أي تدابير استباقية.

لكن إذا اتجه البنك الأوروبي إلى تطبيق سياسات تخفيف كمي قد يدفع ذلك بالنبك المركزي السويسري إلى تطبيق سعر فائدة بالسالب، سعر الفائدة الحالي لما بين 0.0%-0.25% حتى الآن. بينما سيبقى البنك على سعر صرف ثابت للفرنك امام اليورو ودون تغيير سقف 1.20 على المدى المتوسط.