- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

انخفضت أسعار الذهب إلى أدنى مستوى منذ بداية العام الجاري لتسجل 1206.72$ للأونصة خلال معاملات اليوم الخميس مقتربا من مناطق القاع التي سجلها في عام 2013 عند 1180.00$ للأونصة، عدة عوامل سلبية ساهمت في انخفاض الأسعار على ذلك النحو والتي نستعرضها في السطور التالية:

سياسات التخفيف الكمي

البنك الاحتياطي الفيدرالي قام بضخ أكثر من 4 تريليونات دولار أمريكي في الاقتصاد ضمن ما يعرف باسم سياسات التخفيف الكمي ابان اندلاع الازمة المالية العالمية في أواخر عام 2008 وحتى الآن، هذه السياسات ساهمت في دفع المستثمرين للاحتفاظ بالذهب كمخزن للقيمة وكتحوط من التضخم المتوقع بسبب طبع كميات كبيرة من ورق البنكنوت إلى ان وصل سعر أونصة الذهب لأعلى قمة تاريخية إلى 1920.00$ للأونصة في سبتمبر 2011.

لكن الوضع اختلف تماما منذ بداية عام 2013 حيث اعتمد البنك الفيدرالي على التنويه نحو اقتراب تبني سياسة انكماشية وسحب تلك الأموال من الأسواق، وهو الامر الذي بدأ تنفيذه في بداية عام 2014، وهذا ما دفع إلى ان تشهد أسعار الذهب اول انحدار سنوي في عام 2013 ويفقد الذهب نحو ثلث قيمته بعد ان استمر في الصعود لمدة 12 عام على التوالي.

في شهر أكتوبر المقبل يعتزم البنك الانتهاء من سحب آخر دفعة من سياسات التخفيف الكمي، لكن مع الإبقاء على سعر فائدة صفري لفترة من الوقت ضمن مناورات إعادة وضع السياسة النقدية إلى ما كانت عليه قبل الازمة.

تبني سياسات انكماشية من قبل البنك الفيدرالي وان كانت بشكل تدريجي سبب رئيس وراء معاودة المستثمرين لتنويع هيكل المحفظة الاستثمارية وتقليل حصة الذهب منها والسبب بسيط، وهو البحث عن عوائد مرتفعة وعودة تدفق الأموال مرة أخرى إلى الأسواق الامريكية.

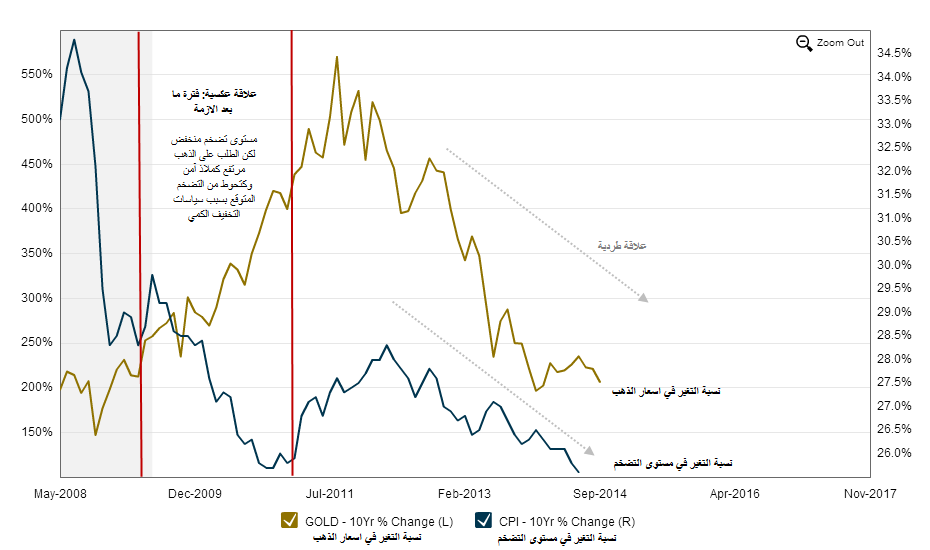

التضخم

من الواضح انه على الرغم من كمية السيولة التي تم ضخها في الاقتصاد الأمريكي إلا أن مستويات التضخم لاتزال متدنية ولا تمثل هاجس لدى البنك الفيدرالي وبالتبعية المستثمرين، وربما لو كان هنالك ضغوط تضخمية تصاعدية لكانت تدعم أسعار الذهب، لكن لم يحدث ذلك.

انخفاض أسعار الطاقة عالميا لاسيما أسعار النفط ساهمت في الإبقاء على مستويات تضخم متدنية في الاقتصاديات الرئيسية، سعر برميل النفط انخفض في النصف الثاني من العام الجاري بنحو 12% وبالتالي يقلل ذلك من الضغوط التضخمية هذا فضلا عن ان مستويات الطلب الداخلي في الاقتصاديات الرئيسية لاتزال تشهد وتيرة نمو معتدلة.

الرسم البياني التالي يوضح العلاقة بين أسعار الذهب التضخم على المستوى السنوي، وكما نلاحظ عودة العلاقة الطردية (الطبيعية) بين أسعار الذهب ومستويات التضخم:

الدولار الأمريكي

كان للدولار عدة أدوار تبدلت مع مرور الوقت، من عملة ملاذ آمن بعد اندلاع الأزمة المالية العالمية إلى عملة تتحرك وفقا لمعطيات الاقتصاد او بالأحرى الرجوع مرة أخرى إلى العلاقة الكلاسيكية بين العملة و الأداء الاقتصادي.

الاقتصاد الأمريكي شهد وتيرة نمو معتدل بجانب تزايد معدل التوظيف منذ بداية العام الجاري كلها عوامل ساهمت في دعم الدولار الأمريكي.

هذا فضلا عن بداية تغير توجه السياسة النقدية لدى البنك الفيدرالي وهذا ما أحدث إعادة توزيع التدفقات الاستثمارية حول العالم، بعد ان تركزت ابان الازمة في الأسواق الناشئة للحصول على عوائد مرتفعة مقارنة بالولايات المتحدة الامريكية، لكن مع التوجه الجديد للبنك أدى ذلك إلى سحب الاستثمارات من الأسواق الناشئة والعودة إلى الأسواق الامريكية من جديد وبالتالي ارتفاع الطلب على الدولار الأمريكي.

جدير بالذكر ان اختلاف التوجه بين البنك الفيدرالي و البنك الأوروبي يعتبر عامل آخر وراء قوة الدولار بداية من النصف الثاني من العام الجاري.

ولما كان الدولار الأمريكي يتخذ كأساس لتقييم أسعار الذهب في الأسواق العالمية فإن العلاقة العكسية بينهما باتت تزداد قوة وهذا يعني كلما ازدادت قوة الدولار الأمريكي اثر ذلك سلبا على أسعار الذهب.

الطلب الفعلي

من تقرير مجلس الذهب العالمي فإن الصين و الهند – اول وثان اكبر مستهلك للذهب عالميا- ساهما في انخفاض الطلب على الذهب في الربع الثاني من العام الجاري.

في الصين حيث امتنع المستثمرين من البنوك وتجار التجزئة عن شراء الذهب وذلك بسبب الترقب لاقتناص فرص انحدار الأسعار، هذا فضلا عن التوجهات الحكومية الجديدة لمكافحة الفساد الأمر الذي اضعف عمليات شراء الذهب وبالطبع يضاف إلى ذلك تباطؤ وتيرة نمو الاقتصاد الصيني في الآونة الأخيرة.

جدير بالذكر أن الصين تعتزم ان تكون لاعب رئيس في أسواق الذهب بعد ان تم افتتاح بورصة شنغهاي لتداول عقود الذهب بعد سنوات من سيطرة بورصة لندن و نيويورك على تسعير المعدن النفيس.

في الهند حيث استمرار القيود الحكومية المفروضة على واردات الذهب لاتزال تؤثر سلبا على مستويات الاتسهلاك.

أيضا يشير التقرير إلى هناك نمو في مشتريات البنوك المركزية للذهب في الربع الثاني وبنسبة نمو 28% مقارنة بنفس الفترة من العام السابق، وهذا في ظل استمرار بعض البنوك في زيادة حجم الاحتياطي من الذهب في ظل التوتر الجيوسياسي وتزايد حالة عدم التأكد. البنك المركزي الروسي على سبيل المثال قام بشراء نحو 54 طن من الذهب في الربع الثاني فقط.

إلى اين تتجه أسعار الذهب؟

حتى الآن لاتزال الضغوط السلبية هي المسيطرة على تداولات الذهب سواء على المدى القصير او المتوسط وتمسح اثر الارتفاع الذي شهدته أسعار الذهب في النصف الأول من العام بفعل التوترات الجيوسياسية سواء في أوكرانيا او في منطقة الشرق الأوسط إلا أن الأسواق قد تشبعت بتلك الاحداث في الوقت الذي باتت تشهد فيه تراجع حدة تلك التوترات.

الدولار الأمريكي

كان للدولار عدة أدوار تبدلت مع مرور الوقت، من عملة ملاذ آمن بعد اندلاع الأزمة المالية العالمية إلى عملة تتحرك وفقا لمعطيات الاقتصاد او بالأحرى الرجوع مرة أخرى إلى العلاقة الكلاسيكية بين العملة و الأداء الاقتصادي.

الاقتصاد الأمريكي شهد وتيرة نمو معتدل بجانب تزايد معدل التوظيف منذ بداية العام الجاري كلها عوامل ساهمت في دعم الدولار الأمريكي.

هذا فضلا عن بداية تغير توجه السياسة النقدية لدى البنك الفيدرالي وهذا ما أحدث إعادة توزيع التدفقات الاستثمارية حول العالم، بعد ان تركزت ابان الازمة في الأسواق الناشئة للحصول على عوائد مرتفعة مقارنة بالولايات المتحدة الامريكية، لكن مع التوجه الجديد للبنك أدى ذلك إلى سحب الاستثمارات من الأسواق الناشئة والعودة إلى الأسواق الامريكية من جديد وبالتالي ارتفاع الطلب على الدولار الأمريكي.

جدير بالذكر ان اختلاف التوجه بين البنك الفيدرالي و البنك الأوروبي يعتبر عامل آخر وراء قوة الدولار بداية من النصف الثاني من العام الجاري.

ولما كان الدولار الأمريكي يتخذ كأساس لتقييم أسعار الذهب في الأسواق العالمية فإن العلاقة العكسية بينهما باتت تزداد قوة وهذا يعني كلما ازدادت قوة الدولار الأمريكي اثر ذلك سلبا على أسعار الذهب.

الطلب الفعلي

من تقرير مجلس الذهب العالمي فإن الصين و الهند – اول وثان اكبر مستهلك للذهب عالميا- ساهما في انخفاض الطلب على الذهب في الربع الثاني من العام الجاري.

في الصين حيث امتنع المستثمرين من البنوك وتجار التجزئة عن شراء الذهب وذلك بسبب الترقب لاقتناص فرص انحدار الأسعار، هذا فضلا عن التوجهات الحكومية الجديدة لمكافحة الفساد الأمر الذي اضعف عمليات شراء الذهب وبالطبع يضاف إلى ذلك تباطؤ وتيرة نمو الاقتصاد الصيني في الآونة الأخيرة.

جدير بالذكر أن الصين تعتزم ان تكون لاعب رئيس في أسواق الذهب بعد ان تم افتتاح بورصة شنغهاي لتداول عقود الذهب بعد سنوات من سيطرة بورصة لندن و نيويورك على تسعير المعدن النفيس.

في الهند حيث استمرار القيود الحكومية المفروضة على واردات الذهب لاتزال تؤثر سلبا على مستويات الاتسهلاك.

أيضا يشير التقرير إلى هناك نمو في مشتريات البنوك المركزية للذهب في الربع الثاني وبنسبة نمو 28% مقارنة بنفس الفترة من العام السابق، وهذا في ظل استمرار بعض البنوك في زيادة حجم الاحتياطي من الذهب في ظل التوتر الجيوسياسي وتزايد حالة عدم التأكد. البنك المركزي الروسي على سبيل المثال قام بشراء نحو 54 طن من الذهب في الربع الثاني فقط.

إلى اين تتجه أسعار الذهب؟

حتى الآن لاتزال الضغوط السلبية هي المسيطرة على تداولات الذهب سواء على المدى القصير او المتوسط وتمسح اثر الارتفاع الذي شهدته أسعار الذهب في النصف الأول من العام بفعل التوترات الجيوسياسية سواء في أوكرانيا او في منطقة الشرق الأوسط إلا أن الأسواق قد تشبعت بتلك الاحداث في الوقت الذي باتت تشهد فيه تراجع حدة تلك التوترات.

على المدى القصير قد تتواصل أسعار الذهب الانخفاض وتعاود اختبار مستويات 1180.00$ للأونصة، و إن كان قد تشهد بعض الارتداد من عودة الطلب مرة أخرى من الهند إلى حد ما وذلك لبدء موسم الأعياد والاحتفالات الدينية في شهري أكتوبر و نوفمبر، هذا من جانب و من جانب آخر قد يعاود المستثمرين الشراء مرة أخرى لاقتناص فرصة تراجع الأسعار.

أما إذا استطاعت أسعار الذهب كسر مستوى الدعم 1180.00$ للأونصة فقد تصل إلى مستوى 1150.00$ للأونصة.

سياسات التخفيف الكمي

البنك الاحتياطي الفيدرالي قام بضخ أكثر من 4 تريليونات دولار أمريكي في الاقتصاد ضمن ما يعرف باسم سياسات التخفيف الكمي ابان اندلاع الازمة المالية العالمية في أواخر عام 2008 وحتى الآن، هذه السياسات ساهمت في دفع المستثمرين للاحتفاظ بالذهب كمخزن للقيمة وكتحوط من التضخم المتوقع بسبب طبع كميات كبيرة من ورق البنكنوت إلى ان وصل سعر أونصة الذهب لأعلى قمة تاريخية إلى 1920.00$ للأونصة في سبتمبر 2011.

لكن الوضع اختلف تماما منذ بداية عام 2013 حيث اعتمد البنك الفيدرالي على التنويه نحو اقتراب تبني سياسة انكماشية وسحب تلك الأموال من الأسواق، وهو الامر الذي بدأ تنفيذه في بداية عام 2014، وهذا ما دفع إلى ان تشهد أسعار الذهب اول انحدار سنوي في عام 2013 ويفقد الذهب نحو ثلث قيمته بعد ان استمر في الصعود لمدة 12 عام على التوالي.

في شهر أكتوبر المقبل يعتزم البنك الانتهاء من سحب آخر دفعة من سياسات التخفيف الكمي، لكن مع الإبقاء على سعر فائدة صفري لفترة من الوقت ضمن مناورات إعادة وضع السياسة النقدية إلى ما كانت عليه قبل الازمة.

تبني سياسات انكماشية من قبل البنك الفيدرالي وان كانت بشكل تدريجي سبب رئيس وراء معاودة المستثمرين لتنويع هيكل المحفظة الاستثمارية وتقليل حصة الذهب منها والسبب بسيط، وهو البحث عن عوائد مرتفعة وعودة تدفق الأموال مرة أخرى إلى الأسواق الامريكية.

التضخم

من الواضح انه على الرغم من كمية السيولة التي تم ضخها في الاقتصاد الأمريكي إلا أن مستويات التضخم لاتزال متدنية ولا تمثل هاجس لدى البنك الفيدرالي وبالتبعية المستثمرين، وربما لو كان هنالك ضغوط تضخمية تصاعدية لكانت تدعم أسعار الذهب، لكن لم يحدث ذلك.

انخفاض أسعار الطاقة عالميا لاسيما أسعار النفط ساهمت في الإبقاء على مستويات تضخم متدنية في الاقتصاديات الرئيسية، سعر برميل النفط انخفض في النصف الثاني من العام الجاري بنحو 12% وبالتالي يقلل ذلك من الضغوط التضخمية هذا فضلا عن ان مستويات الطلب الداخلي في الاقتصاديات الرئيسية لاتزال تشهد وتيرة نمو معتدلة.

الرسم البياني التالي يوضح العلاقة بين أسعار الذهب التضخم على المستوى السنوي، وكما نلاحظ عودة العلاقة الطردية (الطبيعية) بين أسعار الذهب ومستويات التضخم:

الدولار الأمريكي

كان للدولار عدة أدوار تبدلت مع مرور الوقت، من عملة ملاذ آمن بعد اندلاع الأزمة المالية العالمية إلى عملة تتحرك وفقا لمعطيات الاقتصاد او بالأحرى الرجوع مرة أخرى إلى العلاقة الكلاسيكية بين العملة و الأداء الاقتصادي.

الاقتصاد الأمريكي شهد وتيرة نمو معتدل بجانب تزايد معدل التوظيف منذ بداية العام الجاري كلها عوامل ساهمت في دعم الدولار الأمريكي.

هذا فضلا عن بداية تغير توجه السياسة النقدية لدى البنك الفيدرالي وهذا ما أحدث إعادة توزيع التدفقات الاستثمارية حول العالم، بعد ان تركزت ابان الازمة في الأسواق الناشئة للحصول على عوائد مرتفعة مقارنة بالولايات المتحدة الامريكية، لكن مع التوجه الجديد للبنك أدى ذلك إلى سحب الاستثمارات من الأسواق الناشئة والعودة إلى الأسواق الامريكية من جديد وبالتالي ارتفاع الطلب على الدولار الأمريكي.

جدير بالذكر ان اختلاف التوجه بين البنك الفيدرالي و البنك الأوروبي يعتبر عامل آخر وراء قوة الدولار بداية من النصف الثاني من العام الجاري.

ولما كان الدولار الأمريكي يتخذ كأساس لتقييم أسعار الذهب في الأسواق العالمية فإن العلاقة العكسية بينهما باتت تزداد قوة وهذا يعني كلما ازدادت قوة الدولار الأمريكي اثر ذلك سلبا على أسعار الذهب.

الطلب الفعلي

من تقرير مجلس الذهب العالمي فإن الصين و الهند – اول وثان اكبر مستهلك للذهب عالميا- ساهما في انخفاض الطلب على الذهب في الربع الثاني من العام الجاري.

في الصين حيث امتنع المستثمرين من البنوك وتجار التجزئة عن شراء الذهب وذلك بسبب الترقب لاقتناص فرص انحدار الأسعار، هذا فضلا عن التوجهات الحكومية الجديدة لمكافحة الفساد الأمر الذي اضعف عمليات شراء الذهب وبالطبع يضاف إلى ذلك تباطؤ وتيرة نمو الاقتصاد الصيني في الآونة الأخيرة.

جدير بالذكر أن الصين تعتزم ان تكون لاعب رئيس في أسواق الذهب بعد ان تم افتتاح بورصة شنغهاي لتداول عقود الذهب بعد سنوات من سيطرة بورصة لندن و نيويورك على تسعير المعدن النفيس.

في الهند حيث استمرار القيود الحكومية المفروضة على واردات الذهب لاتزال تؤثر سلبا على مستويات الاتسهلاك.

أيضا يشير التقرير إلى هناك نمو في مشتريات البنوك المركزية للذهب في الربع الثاني وبنسبة نمو 28% مقارنة بنفس الفترة من العام السابق، وهذا في ظل استمرار بعض البنوك في زيادة حجم الاحتياطي من الذهب في ظل التوتر الجيوسياسي وتزايد حالة عدم التأكد. البنك المركزي الروسي على سبيل المثال قام بشراء نحو 54 طن من الذهب في الربع الثاني فقط.

إلى اين تتجه أسعار الذهب؟

حتى الآن لاتزال الضغوط السلبية هي المسيطرة على تداولات الذهب سواء على المدى القصير او المتوسط وتمسح اثر الارتفاع الذي شهدته أسعار الذهب في النصف الأول من العام بفعل التوترات الجيوسياسية سواء في أوكرانيا او في منطقة الشرق الأوسط إلا أن الأسواق قد تشبعت بتلك الاحداث في الوقت الذي باتت تشهد فيه تراجع حدة تلك التوترات.

الدولار الأمريكي

كان للدولار عدة أدوار تبدلت مع مرور الوقت، من عملة ملاذ آمن بعد اندلاع الأزمة المالية العالمية إلى عملة تتحرك وفقا لمعطيات الاقتصاد او بالأحرى الرجوع مرة أخرى إلى العلاقة الكلاسيكية بين العملة و الأداء الاقتصادي.

الاقتصاد الأمريكي شهد وتيرة نمو معتدل بجانب تزايد معدل التوظيف منذ بداية العام الجاري كلها عوامل ساهمت في دعم الدولار الأمريكي.

هذا فضلا عن بداية تغير توجه السياسة النقدية لدى البنك الفيدرالي وهذا ما أحدث إعادة توزيع التدفقات الاستثمارية حول العالم، بعد ان تركزت ابان الازمة في الأسواق الناشئة للحصول على عوائد مرتفعة مقارنة بالولايات المتحدة الامريكية، لكن مع التوجه الجديد للبنك أدى ذلك إلى سحب الاستثمارات من الأسواق الناشئة والعودة إلى الأسواق الامريكية من جديد وبالتالي ارتفاع الطلب على الدولار الأمريكي.

جدير بالذكر ان اختلاف التوجه بين البنك الفيدرالي و البنك الأوروبي يعتبر عامل آخر وراء قوة الدولار بداية من النصف الثاني من العام الجاري.

ولما كان الدولار الأمريكي يتخذ كأساس لتقييم أسعار الذهب في الأسواق العالمية فإن العلاقة العكسية بينهما باتت تزداد قوة وهذا يعني كلما ازدادت قوة الدولار الأمريكي اثر ذلك سلبا على أسعار الذهب.

الطلب الفعلي

من تقرير مجلس الذهب العالمي فإن الصين و الهند – اول وثان اكبر مستهلك للذهب عالميا- ساهما في انخفاض الطلب على الذهب في الربع الثاني من العام الجاري.

في الصين حيث امتنع المستثمرين من البنوك وتجار التجزئة عن شراء الذهب وذلك بسبب الترقب لاقتناص فرص انحدار الأسعار، هذا فضلا عن التوجهات الحكومية الجديدة لمكافحة الفساد الأمر الذي اضعف عمليات شراء الذهب وبالطبع يضاف إلى ذلك تباطؤ وتيرة نمو الاقتصاد الصيني في الآونة الأخيرة.

جدير بالذكر أن الصين تعتزم ان تكون لاعب رئيس في أسواق الذهب بعد ان تم افتتاح بورصة شنغهاي لتداول عقود الذهب بعد سنوات من سيطرة بورصة لندن و نيويورك على تسعير المعدن النفيس.

في الهند حيث استمرار القيود الحكومية المفروضة على واردات الذهب لاتزال تؤثر سلبا على مستويات الاتسهلاك.

أيضا يشير التقرير إلى هناك نمو في مشتريات البنوك المركزية للذهب في الربع الثاني وبنسبة نمو 28% مقارنة بنفس الفترة من العام السابق، وهذا في ظل استمرار بعض البنوك في زيادة حجم الاحتياطي من الذهب في ظل التوتر الجيوسياسي وتزايد حالة عدم التأكد. البنك المركزي الروسي على سبيل المثال قام بشراء نحو 54 طن من الذهب في الربع الثاني فقط.

إلى اين تتجه أسعار الذهب؟

حتى الآن لاتزال الضغوط السلبية هي المسيطرة على تداولات الذهب سواء على المدى القصير او المتوسط وتمسح اثر الارتفاع الذي شهدته أسعار الذهب في النصف الأول من العام بفعل التوترات الجيوسياسية سواء في أوكرانيا او في منطقة الشرق الأوسط إلا أن الأسواق قد تشبعت بتلك الاحداث في الوقت الذي باتت تشهد فيه تراجع حدة تلك التوترات.

على المدى القصير قد تتواصل أسعار الذهب الانخفاض وتعاود اختبار مستويات 1180.00$ للأونصة، و إن كان قد تشهد بعض الارتداد من عودة الطلب مرة أخرى من الهند إلى حد ما وذلك لبدء موسم الأعياد والاحتفالات الدينية في شهري أكتوبر و نوفمبر، هذا من جانب و من جانب آخر قد يعاود المستثمرين الشراء مرة أخرى لاقتناص فرصة تراجع الأسعار.

أما إذا استطاعت أسعار الذهب كسر مستوى الدعم 1180.00$ للأونصة فقد تصل إلى مستوى 1150.00$ للأونصة.