عبد الرحيم لوزان

مشرف سابق

- المشاركات

- 2,244

- الإقامة

- morocco

![]()

![]()

بواسطة بنك قطر الوطني - 20 مارس 2016

رداً على تراجع معدلات التضخم وتباطؤ النمو، قام البنك المركزي الأوروبي بتنفيذ مجموعة من التدابير الميسرة في يوم 10 مارس، من بينها خفض أسعار الفائدة والتوسع في برنامجه للتيسير الكمي.

ورغم أن هذه الاجراءات كانت مثيرة من حيث حجمها ومدى نطاقها، إلا أن ردود فعل الأسواق تجاه هذه التدابير لا تزال متباينة.

وقد يكون مردّ ذلك للمخاوف بشأن حجم الذخيرة الإضافية المتبقية لدى البنك المركزي الأوروبي.

وكانت السياسة النقدية قد تكفلت بتحمل كثير من الأعباء بشأن إصلاح الاقتصاد الأوروبي خلال فترات الانتعاش المتقطعة منذ عام 2009، ولكن، من الآن فصاعداً، ستكون هناك حاجة إلى سياسة مالية أكثر توسعاً وإصلاحات هيكلية لدفع عجلة النمو.

اتخذ البنك المركزي الأوروبي عددا من الخطوات في 10 مارس. فقد تم تخفيض سعر الفائدة على الودائع بنسبة 10 نقطة أساس إلى – 0,4% بينما تم خفض أسعار الفائدة الأخرى بمقدار 5 نقاط أساس.

وبالإضافة لذلك، تم توسيع برنامج التيسير الكمي من حيث الحجم (تمت زيادة برنامج مشتريات الأصول الشهرية بمقدار 20 مليار يورو إلى 80 مليار يورو) ومن حيث النطاق (قرر البنك المركزي الأوروبي الآن شراء سندات الشركات من الدرجة الاستثمارية).

وأخيراً، تم الإعلان عن سلسلة جديدة من عمليات إعادة التمويل المستهدفة طويلة الأجل. وسيتيح ذلك للبنوك أن تحصل على قروض رخيصة، بأسعار فائدة قد تكون منخفضة لحدود سعر الفائدة على الودائع (-0.4%) إذا استوفت البنوك شرط إقراض المال إلى الاقتصاد.

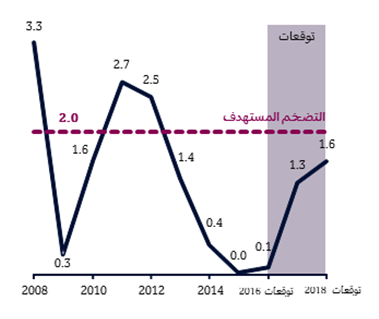

لقد كان الهدف من السياسة النقدية الميسرة هو رفع معدل التضخم ودعم النمو، حيث دخلت منطقة اليورو مرحلة من الانكماش في فبراير بمعدل تضخم -0.2% على اساس سنوي.

وكان ذلك بصورة رئيسية بسبب انخفاض اسعار النفط، والتي كان من المفترض أن لا يكون لها سوى تأثير مؤقت على التضخم. ومع ذلك، أعرب البنك المركزي الأوروبي عن مخاوف من أن انخفاض التضخم قد يصبح أكثر استدامة.

حيث بالإمكان أن يؤدي إلى أن تقبل الشركات والعاملين باعتماد أسعار وأجور أقل، وهو ما قد يقود إلى إبقاء معدلات التضخم على انخفاض ويجعل من الصعب على البنك المركزي الأوروبي تحقيق معدل التضخم المستهدف 2%.

إضافة إلى ذلك، قام البنك المركزي الأوروبي بخفض توقعاته للنمو، وذلك أساساً بسبب المخاوف بشأن تباطؤ الاقتصاد العالمي.

ما هو مدى النجاح المتوقع للبنك المركزي الأوروبي في تحقيق أهدافه؟

يمكن لحجم واتساع حزمة الإصلاحات أن يساعدا في تحقيق أهداف البنك المركزي. ولكن احتمال لجوء البنك المركزي الأوروبي لإدخال مزيد من التيسير يبدو محدوداً الآن وذلك لأربعة أسباب.

أولاً، لقد صرح ماريو دراغي، رئيس البنك المركزي الأوروبي، بأنه من غير المتوقع إجراء أي تخفيضات إضافية لأسعار الفائدة. ومن المرجح أن يكون ذلك لحماية البنوك، حيث أن ربحيتها تتأثر سلباً بنسب الفائدة السلبية.

ثانياً، إن حجم مشتريات الأصول للبنك المركزي الأوروبي كبير جداً سلفاً بالنسبة إلى الناتج المحلي الإجمالي، على نحو يماثل برنامج التيسير الكمي الثالث لبنك الاحتياطي الفيدرالي.

ثالثاً، يهدف برنامج التيسير الكمي للحد من عائدات السندات طويلة الأجل، غير أن عائدات هذه السندات منخفضة جداً في الواقع. فعائد السندات الألمانية لمدة 10 سنوات يبلغ 0.32% وعائد السندات الإيطالية 1.37%.

وأخيرا، يبدو من المستبعد احتمال تنفيذ برنامج آخر لعمليات إعادة التمويل المستهدفة طويلة الأجل على نطاق واسع إذا علمنا أنه من غير المرجح أن تأخذ البنوك كامل المقدار المعروض في إطار البرنامج الحالي.

مع تضاؤل الذخيرة النقدية للبنك المركزي الأوروبي، قد تحتاج المنطقة إلى تبني سياسة مالية أكثر توسعية لدعم الانتعاش الاقتصادي في المدى القصير.

وقد تكون السياسة المالية أكثر جدوى في تعزيز الطلب الكلي من التيسير النقدي في عالم يسود فيه انخفاض، بل سلبية، أسعار الفائدة. وعلى المدى المتوسط، هناك ثمة حاجة إلى إصلاحات هيكلية لزيادة الإنتاجية وتعزيز إمكانات النمو.

ويمكن أن تشمل هذه السياسات الإنفاق على البنية التحتية، وبرامج تدريبية لدمج تدفق اللاجئين إلى سوق العمل الأوروبي، وإيجاد الحلول لمشكلات القروض المتعثرة الضخمة التي تعرقل نمو الائتمان المصرفي.

وبإيجاز، يمكن وصف آخر جرعة من التيسير من قبل البنك المركزي الأوروبي بأنها كبيرة، وقد تكون مفيدة في زيادة النمو ورفع معدلات التضخم، لكنها قد تشير أيضاً إلى عدم وجود أدوات كثيرة في متناول البنك المركزي الأوروبي لدعم الاقتصاد. وقد كانت السياسة النقدية أداةً مفيدةً، لكن لا يمكنها علاج جميع العلل الاقتصادية.